'서민금융 집중' NH저축銀, 흑전의 비결은 [저축은행 경영실태평가]기업 대출 비중 감소 불구 ROA 흑자 전환…NH 편입 1년 만의 성과

이승연 기자공개 2015-10-23 09:56:46

이 기사는 2015년 10월 22일 16:56 thebell 에 표출된 기사입니다.

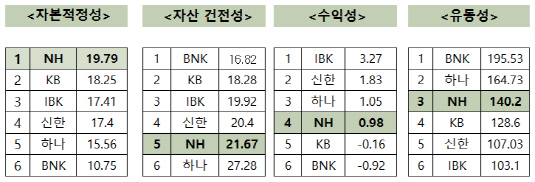

통상 소매 금융은 수익성이 낮다는 업계 관념에도 불구, NH저축은행의 수익성은 되레 좋아진 것으로 나타났다. 2014년 회계연도 기준 순익 규모가 74억 원으로, NH금융지주 편입 1년 만에 흑자 전환에 성공했다. 위험가중자산인 대출채권이 소폭 늘어난 가운데 자본금은 안정적으로 유지되면서 자본적정성은 은행계 저축은행 중 1위를 차지했다.

|

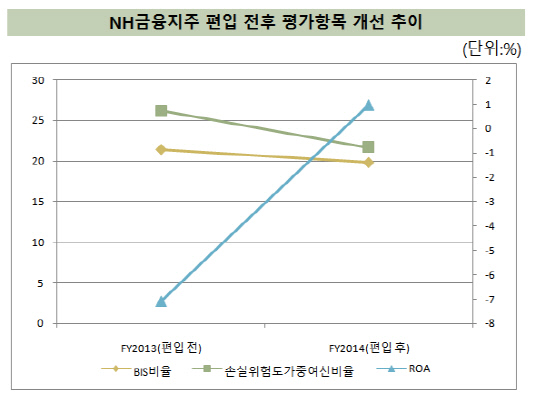

NH금융지주 편입 전 후 자산 규모가 7000억 원 대 수준을 유지하고 있는 가운데 순익이 흑자로 돌아서면서 수익성의 핵심지표인 총자산순이익률(ROA) 역시 지난해 -7.08%, 적자 기조에서 올해 0.98%의 흑자로 전환됐다. 비록 은행계 저축은행 6곳 중 중하위권에 불과한 수치지만, 출범 후 1년 만에 얻은 성과라는 점에서 의미가 있다.

NH저축은행은 지난 1년 간 기업 대출 비중을 줄이고 개인 대출을 크게 늘리는 영업 구조였다. 편입 직전 5059억 원에 달했던 기업 대출은 1년 만인 지난 6월 4517억 원으로 감소한 반면 가계 대출은 같은 기간 1575억 원에서 2705억 원으로 늘어났다.

기업 대출이 준 탓에 대출채권에 따른 이자수익 등은 줄었지만 체질개선에 따른 부가 비용이 줄면서 순이익을 끌어 올렸다.

|

체질 개선이 이뤄진 가운데 수익성까지 받춰주면서 자본적정성도 크게 개선됐다. 자본적정성의 핵심지표인 BIS비율이 19.79%로 은행계 저축은행 중 가장 안정적인 수치를 보였다.

자산건전성 역시 호전됐다. 리스크가 큰 신용대출 규모가 전년 대비 4분의 1 수준인 235억 원으로 줄어든 가운데 담보 및 보증성 대출 규모는 전년 대비 각각 13%, 32% 늘어난 4565억 원, 1300억 원을 기록했다.

덕분에 연체율도 크게 감소했다. 지난 6월 기준 NH저축은행의 연체율은 5.97%로, 전년 9.62% 대비 약 3%포인트 감소했다. 자산건전성의 핵심 지표인 손실위험도가중여신 비율 역시 같은 기간 26.18%에서 21.67%로 감소했다.

그러나 이는 은행계 저축은행 중 하위권 수준이다. 산업별 대출 비중을 살펴보면 프로젝트파이낸싱(PF) 및 건설업에 대한 대출 비중은 각각 4.3%, 2.3%에 불과하지만 NH저축은행의 경우 부동산 PF대출에 대한 연체율은 57%에 달한다. 경기 변동성이 큰 부동산업 및 임대업 대출 비중은 전체 산업군 중 가장 높고 계속 늘어나는 추세여서 관리가 필요하다는 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기