대성엘텍, 구조조정 효과 '톡톡' 등급상향에 한걸음 [Junk Bond Issuer]'긍정적' 아웃룩 유지, 상향 트리거 근접…재무안정성 지표 저하 '아킬레스건'

김병윤 기자공개 2016-06-13 15:24:22

이 기사는 2016년 06월 09일 15:15 thebell 에 표출된 기사입니다.

최근 단행한 구조조정의 효과로 유의미한 수준의 수익성 개선이 이뤄지고 있다는 평가를 받았다. 수익성 지표와 재무 지표가 등급 상향 트리거(trigger)에 근접해 있다는 점도 고무적이다.

하지만 불안 요소도 있다. 구조조정 과정에서 비롯된 대규모 적자 탓에 재무구조가 아직은 여전히 취약하다는 지적이 나오고 있다. 현금성 자산 대비 차입금 규모가 과다해 유동성 리스크 또한 크다.

◇아웃룩 '긍정적' 변경…등급 상향 조정 '청신호'

NICE신용평가는 최근 정기신용평가에서 대성엘텍의 신용등급을 BB-로 부여하고 '긍정적' 전망을 달았다. 신용등급 상향까지 이루진 못했지만 '긍정적' 전망을 1년 이상 유지해 기대감을 이어갈 수 있게 됐다. NICE신용평가는 지난해 정기평가에서부터 대성엘텍의 신용등급에 '긍정적' 전망을 부여했다. 한기평 역시 지난해 4월 신용등급과 아웃룩을 각각 BB-, '긍정적'으로 평가했다.

신평사들은 적자 부문의 구조조정 이후 영업현금창출력이 개선돼 재무구조 개선 가능성이 높다는 점에 높은 점수를 줬다.

대성엘텍은 2013년 주력 사업인 자동차 멀티미디어 부문을 비롯 모듈과 가전사업을 영위했었다. 2013년 매출액 비중을 보면 자동차 멀티미디어 부문이 약 96.96%로 절대적으로 컸다.

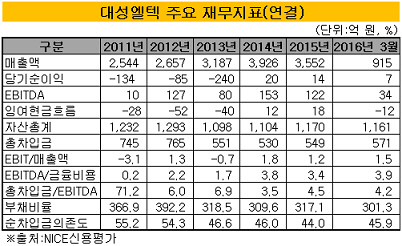

대성엘텍은 2013년 약 22억 원의 영업손실을 기록했다. 주력 사업인 자동차 멀티미디어 부문에서 30여억 원의 영업이익을 기록했지만, 모듈과 가전사업 부문에서 각각 약 6억 원, 약 46억 원의 적자를 기록했다. 대성엘텍은 2014년부터 자동차 멀티미디어 사업만을 영위하고 있다. 적자에 허덕이던 사업 부문을 정리한 것.

사업 구조조정은 수익성 제고로 직결됐다. 대성엘텍은 지난해와 2014년 각각 41여억 원, 70여억 원의 영업이익을 기록했다. 자동차 멀티미디어 부문에 집중하는 사업 구조조정 효과가 나타난 것으로 분석된다.

NICE신용평가는 대성엘텍의 등급 조정 트리거로 ▲연결 기준 EBIT마진 2% 초과 ▲연결 기준 순차입금의존도 45% 하회 등을 제시했다. 올 1분기 말 기준 대성엘텍의 EBIT마진과 순차입금의존도는 각각 1.5%, 45.9%다. EIBT마진은 2014년 1.8%에서 지난해 1.2%로 떨어졌지만 올 1분기 말 상승했다. 순차입금의존도는 지난해 말 대비 높아졌지만 점차 낮아지는 추세다.

박선지 NICE신용평가 책임연구원은 "점진적인 수주량 증가에 따른 매출 확대와 이익창출 전망을 감안할 때 상향 조정검토 요인의 발생 가능성은 높은 것으로 판단된다"고 밝혔다.

|

◇구조조정 후유증 '대규모 적자'…취약한 재무구조 '아킬레스건'

대성엘텍의 구조조정은 수익성 제고라는 긍정적 측면도 있지만 재무 악화라는 후유증도 남겼다. 박 연구원은 "전자사업부문·해외현지법인 구조조정(2011~2013년) 과정에서 발생한 대규모 적자 영향으로 회사 재무구조는 열위한 모습"이라고 밝혔다.

그는 "2012년 10월 대주주차입금 출자전환 93억 원, 2013년 8월 유상증자 200억 원 등 자본확충 노력에도 불구하고 올 3월 말 기준 부채비율(연결) 301.3%, 순차입금의존도(연결) 45.9% 등 재무안전성 지표가 미흡한 수준을 보이고 있다" 밝혔다.

대성엘텍이 시장성 자금 조달에 나선 것도 구조조정과 관련된 것으로 풀이된다. 대성엘텍는 2012년 4월 만기 5년짜리 사모채를 50억 원어치 발행했다. 대성엘텍은 2012년에만 총 세 차례 사모채를 발행했고, 지난해도 두 차례 사모채로 자금 조달에 나섰다. 2013년에는 170억 원 규모의 전환사채(CB)를 발행했다.

유동성 리스크도 내재돼 있는 것으로 보인다. 올 1분기 말 기준 대성엘텍의 현금성 자산 규모는 약 36억 원에 불과하다. 이에 반해 단기차입금과 유동성 장기부채 합은 약 246억 원에 달한다. 단기차입금과 유동성 장기부채가 현금성 자산의 7배 정도다. 올 1분기 말 기준 차입금 중 1년 이내 만기 도래액은 약 209억 원이다.

박 연구원은 "단기성 차입 규모를 크게 하회하는 현금성자산 보유와 향후 잉여현금 창출 전망 등을 감안할 때 회사의 단기상환부담은 상당한 수준으로 판단된다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기