수성에셋, 파수닷컴 '연 1%' CB 투자 배경은 [메자닌 투자 돋보기] 주가 25~30% 상승 목표…"주가 하락시 전환가 70% 리픽싱"

강예지 기자공개 2016-10-07 15:21:14

이 기사는 2016년 10월 04일 16:20 thebell 에 표출된 기사입니다.

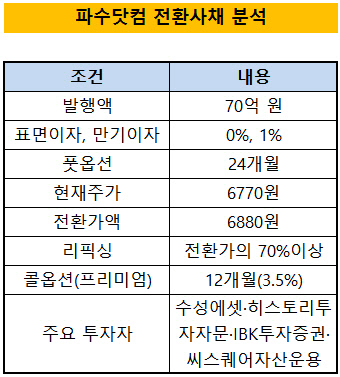

파수닷컴의 3회차 CB는 표면이자 0.0%, 만기이자 1.0%다. 전환가격은 6880원으로 설정됐지만 주가 하락시 전환가격의 70%이상으로 하향 조정할 수 있다. 4일 기준 파수닷컴의 주가는 6770원이다.

수성에셋투자자문이 40억 원, 히스토리투자자문이 10억 원, IBK투자증권이 10억 원, 씨스퀘어자산운용이 10억 원을 각각 투자했다.

조기상환청구권(풋옵션)은 24개월로, 투자자는 발행 이후 2년부터 원금 모두를 상환받을 수 있다. 보통 풋옵션 설정 기간이 12~18개월 사이로 설정되는데 이보다 긴 것이 특징이다. 매도청구권(콜옵션)은 12개월이다. 발행회사가 지정한 매수인이 발행 후 1년부터 투자자에게 CB 매도를 요청할 수 있다.

발행조건이 투자자보다는 발행사인 파수닷컴에 유리하다는 평가다. 파수닷컴 입장에서는 연 1.0%의 금리로 70억 원을 빌리는 셈이다.

앵커 투자자인 수성에셋투자자문은 향후 파수닷컴 주가 상승시 전환권 행사와 주식 매각을 통한 시세차익을 얻는 전략에 무게를 싣고 있다. 수성에셋투자자문은 주당 8600~8944원 사이를 목표하고 있다.

또 파수닷컴의 국내 데이터 보안시장에서의 입지와 성장 가능성 측면에서 낮은 금리 조건을 상쇄할만큼 안정적인 투자라는 판단이다. 주가 하락시 전환가액의 70%까지 리픽싱할 수 있는 조건에도 주목했다.

수성에셋투자자문 관계자는 "주가가 전환권 행사 가능 구간에 들어섰을 때 주식 전환 및 시장 매각을 통한 차익을 얻을 수 있다"며 "시가가 전환가보다 25~30% 이상 오를 때를 목표하고 있다"고 말했다.

이 관계자는 "만기 금리가 낮지만 파수닷컴이 좋은 기업이고 성장성 높은 사업 아이템을 가지고 있어 투자 손실 가능성이 매우 낮다고 봤다"며 "주가가 하락하더라도 리픽싱 조건 등을 통해 전환가를 조정할 수 있다"고 말했다.

파수닷컴은 데이터와 소프트웨어 보안 솔루션 제공, 정보보호 관련 종합 컨설팅 사업 등을 하는 데이터 보안기업이다. 국내 DRM(Digital Rights Management) 시장에서 매출 점유율 30%로 선두를 달리고 있다. 올해 상반기에는 국제기구와 공급 계약을 맺어 주목을 받았다.

최근 매출과 영업이익이 악화됐지만 소프트웨어 보안 투자가 주로 연말에 집중되기 때문에 시장에서는 4분기 실적 전망을 긍정적으로 보고 있다. 올해 2분기까지 연결기준 누적 매출은 작년 대비 11.5% 감소했고, 영업이익은 적자를 지속했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- KDDF, 2기 체제 첫 인사 HLB제약 전복환 대표 영입

- 바이브컴퍼니, AI EXPO KOREA서 'AI 솔루션' 공개

- [Company Watch]'액면병합' 모비데이즈, 재무전략 재정비

- [K-배터리 밸류업 리포트]'열처리 장비사' 원준, 올해 전망 '맑음'

- [코스닥 MZ 리더가 온다]신진용 강원에너지 대표, 결과로 입증한 '젊은 리더십'

- [돌아온 임종윤 넥스트 한미약품]임종윤 사장, 주담대 돌려막기 '82만주' 담보 추가대출

- [현장 인 스토리]뉴로메카, 출하 전 96시간 몸푸는 협동로봇 본진 가보니

- [바이오 스톡 오해와 진실]브릿지바이오, 창업주 엑시트설에 흔들 "사실 아니다"

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"