웅진그룹 품 떠난 코웨이, 5년간 어떻게 변했나 [돌아온 윤석금 코웨이 도전]④'비용 효율화' 이익률·주가는 2배…유동성 대응력은 약화

서은내 기자공개 2017-12-28 10:11:17

[편집자주]

윤석금 웅진그룹 회장이 코웨이 인수를 공식 선언했다. 그룹의 핵심 계열사였던 코웨이를 매각한 지 5년 여만이다. 샐러리맨 신화에서 법정관리 신청과 졸업에 이르기까지 격랑의 소용돌이 한복판에 내몰렸던 윤 회장은 코웨이 재인수를 통해 그룹 재건에 과연 성공할 수 있을까. 코웨이 M&A로 또 다시 이슈의 중심으로 등장한 웅진그룹과 윤 회장의 행보에 시장이 주목하고 있다.

이 기사는 2017년 12월 27일 14:44 thebell 에 표출된 기사입니다.

코웨이의 주가 흐름은 그간 코웨이의 렌탈사업 성장과 맞물려있다. 예나 지금이나 코웨이는 렌탈가전 업계에서 1위 지위를 유지하고 있다. 견고한 브랜드 인지도와 차별화 된 '코디' 영업조직을 기반으로 타사들과 구분된 확실한 우위를 점해왔다. 1위사의 지위를 바탕으로 5년 사이 회사의 외형은 더 커졌고 전반적인 이익 구조도 호전됐다.

렌탈 가전업계에서 사업 성과를 나타내는 대표적인 지표로 제품의 가입고객 계정 수와 해약률을 꼽는다. 코웨의 총 계정 수는 2012년 말 548만대에서 2014년 562만대, 2016년 571만대로 꾸준히 늘었다. 2017년 3분기 기준으로는 575만대로 2012년 수치에 비해 5% 정도 증가했다. 해약률은 1% 수준의 안정적인 흐름이 유지되는 모습이다.

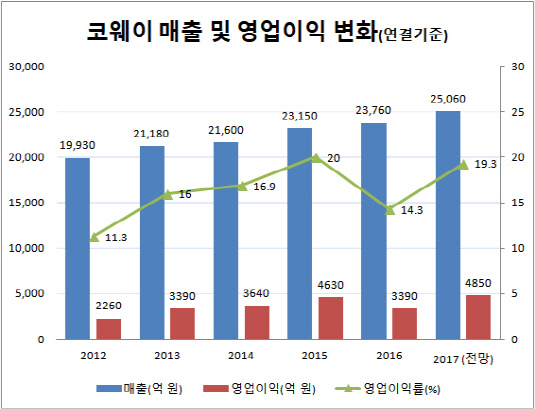

매출과 이익의 성장세도 두드러졌다. 연결기준 매출액은 2012년 2조 원에서 지난해 말 2조3800억 원을 기록했으며 증권가에선 올해 연매출 2조5000억 원을 전망치로 내놨다. 5년간 25% 증가한 수치다.

말레이시아, 미국, 태국 등 해외 시장 개척이 회사 외형 확대에 한몫했다. 특히 10년 전 진출한 말레이시아 지역의 경우 꾸준한 투자가 최근 결실을 맺었다. 말레이시아 정수기 시장에서 렌탈 계정 수 60만대를 돌파했으며 올해는 흑자로 전환하는 등 이익이 빠르게 가시화되고 있다. 지난해 매출 1430억 원에 30억 원 순손실을 냈던 말레이시아 법인은 올해 3분기까지 매출 1477억 원에 126억 원 순이익을 남겼다.

내부 사업 구조를 살펴보면 판매 제품의 품목 다각화가 진행 중이다. 주력이던 정수기가 차지하는 매출 비중은 점차 줄어들고 다양한 렌탈 상품의 파이가 커지고 있다. 정수기 판매 비중은 2012년 45%에서 지난해 말 39%로 감소했다. 대신 침대 매트리스 부문의 매출 비중이 늘었다. 2012년 0.5%에서 지난해 7%까지 늘었다. 내년부터 코웨이는 의류청정기 렌탈 사업 개시도 앞두고 있다.

비용 효율화를 통해 이익 구조도 개선됐다. 2012년 말 11.3%였던 영업이익률은 지난 3분기 말 기준 19.7%를 기록했다. 코웨이의 영업이익은 5년 전 2261억 원에서 지난해 말 기준 3388억 원으로 50% 증가했고, 순이익은 940억 원에서 3배 수준인 2433억 원으로 뛰었다.

박종대 하나금융투자 애널리스트는 "매출 2조5000억 원대 기업의 이익률이 두 배로 성장하는 건 흔치 않은 성과"라며 "과거 웅진 시절에는 그룹 계열사와 이익을 나눠야 하는 등 비효율적인 비용이 일부 지출됐지만 매각 후 이같은 비용 구조를 효율화하는 굵직한 구조조정이 진행됐다"고 설명했다.

|

5년간 호재만 있었던 건 아니다. 코웨이는 지난해 '니켈 사태'로 한차례 부침을 겪기도 했다. 얼음 정수기에서 중금속 성분이 검출된 사건이었다. 당시 코웨이는 문제가 된 3가지 얼음정수기를 단종시켰으며 전량 리콜했다. 때문에 지난해 매출이 직격탄을 맞았고 영업이익은 전년 대비 26%나 줄었다.

올해는 리콜 관련 보상 문제가 일단락됐으며 현재 니켈 이슈는 거의 회복된 것으로 보인다. 증권가는 2017년 코웨이 영업이익을 전년 대비 40% 이상 성장한 약 4800억 원~4900억 원 수준으로 추산하고 있다.

탄탄한 업력을 바탕으로 대체적인 이익 지표는 좋아졌지만 과거에 비해 업황은 악화됐다는 분석도 있다. 니켈 사태의 기저효과 덕에 올해 코웨이 실적은 지난해에 비해 큰 개선을 이루겠지만 그 수익성이 피크에 다다랐다는 예측이다. 정수기를 비롯해 주요 렌탈 품목의 시장 점유율도 하락하는 등 성장세가 둔화되는 모습이다.

나은채 한국투자증권 애널리스트는 "5년 전에 비해 경쟁 업체가 늘어나는 등 코웨이의 사업환경은 불리해진 상황"이라면서 "이익률이나 ROE 등이 2015년 수준에서 정체되고 있으며 올해로 성장세가 최고점을 찍었을 가능성이 높다"고 내다봤다.

MBK에 매각된 이후 고배당정책, 자사주매입 등에 따른 자금 유출로 5년 전 대비 회사의 유동성 대응능력이 약해졌다는 평가도 나온다. 매각 전 코웨이의 배당성향은 40%였으며 2014년 59,4%, 2015년 60.6%로 지속 상승했다. 올해는 73.3%를 기록할 것으로 예상된다. 한때 무차입 기조를 보이기도 했던 코웨이는 2013년 말 순차입금 규모가 893억 원에서 지난 3분기 기준 6252억 원으로 4년 새 5000억 원 이상 증가했다.

한국기업평가는 "배당 부담으로 재무안정성 저하가 우려되는 측면이 있다"면서 "2017년 연내 배당 유출액이 4000억 원을 웃돌 것으로 보이며 자사주 매입 관련 비용 예상액은 5000억 원 가량"이라 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

서은내 기자의 다른 기사 보기

-

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [한국 3대 화랑 경영분석 리포트]글로벌 미술계가 화답한 이현숙 국제갤러리 회장

- [한국 3대 화랑 경영분석 리포트]국제갤러리 재무제표에 담긴 한국 미술의 흐름

- [한국 3대 화랑 경영분석 리포트]국제갤러리, 2세경영과 함께 자리잡은 두 개의 법인

- [Inside the Musical]<일 테노레> 연장공연으로 본 오디컴퍼니의 저력

- [아트오앤오 2024]"못 본 작가들인데…" 가나아트, 작품도 가격도 '신선'

- [Gallery Story]'침체기'에도 실적 올린 페이스 갤러리, 500억대 매출

- [갤러리 비즈니스 2.0]"부산 지역 젊은 작가, 글로벌 무대에 세운다"

- [People in Art]미술 '투자' 전문에서 미술 '구호' 전문가로