투자적격 마지노선, 조기상환 트리거 가능성은? [아시아나항공 유동성 점검]BB+ 하락시 조 단위 차입금 상환 부담…유가 상승시 하향 우려

양정우 기자공개 2018-02-08 10:12:17

이 기사는 2018년 02월 06일 15:12 thebell 에 표출된 기사입니다.

6일 신평업계에 따르면 지난해 9월 말 기준 아시아나항공의 유동화차입금 1조 2382억원 어치에 레이팅 트리거가 걸려 있다. 최근 담보 대출에도 동일한 조항이 걸려있는 것으로 알려졌다. 앞으로 유효 신용등급이 'BB+'로 낮아지면 이 조 단위 차입금을 모두 조기지급해야 한다.

오는 8일 발행하는 1500억원 규모의 자산유동화증권(ABS, 발행주체 색동이제이십차유동화전문회사)에도 역시 동일한 레이팅 트리거가 포함돼 있다. 아시아나항공은 이번 ABS와 함께 1100억원 규모의 주식담보대출도 집행할 계획이다. 계열사 에어부산 지분을 담보로 제공했다는 점에서 자금조달의 시급성이 엿보인다는 평가를 받는다.

현재 한국신용평가와 한국기업평가는 아시아나항공의 신용등급으로 'BBB-'를 부여하고 있다. 조기상환사유인 BB+ 등급과 한 노치 밖에 차이가 나지 않는다. 대형항공기(A380, 6기)) 도입 등 투자에 나선 뒤 과중한 재무 부담에 시달리고 있다. 무엇보다 차입금 만기구조가 점차 단기화되면서 적신호가 켜졌다. 지난해 9월 말 기준 단기성 차입금 규모는 2조 1097억원에 달하고 있다.

아이러니하게도 아시아나항공은 근래 들어 실적 흐름이 개선돼 왔다. 2013~2015년 영업적자와 500억 원 수준의 영업이익을 기록했지만 2016년엔 반전에 성공했다. 매출액은 5조원 대를 유지했지만 영업이익이 2345억원으로 급증했다. 지난해 실적도 2016년과 비슷한 수준일 것으로 전망된다. 유가와 환율, 항공 수요가 모두 항공사 입장에서 우호적이었다.

하지만 신용평가사는 이런 활황 속에서 오히려 아시아나항공의 사업 한계를 확신한 것으로 보인다. 본래 항공업계의 호황을 맞아 재무적 부담이 어느 정도 해소될 것을 기대했다. 하지만 저비용항공사(LCC)의 득세로 호재 속에서도 영업수익의 개선이 제한된다는 점을 확인한 것이다. 자체 비즈니스만으로는 해결할 수 없는 구조적 문제에 빠졌다고 본 셈이다.

한국기업평가는 지난 2016년 말 가장 먼저 신용등급을 BBB-로 하향했다. 지난해 3분기 실적을 확인한 한국신용평가도 그 뒤를 이어 등급을 끌어내렸다. 여전히 신용평가업계는 증권업계와 달리 아시아나항공을 부정적 시각으로 지켜보고 있다.

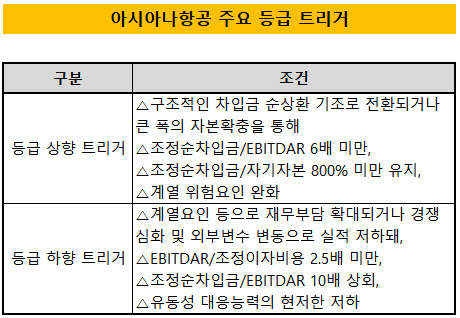

국내 신용평가사는 아시아나항공의 등급 하향 트리거로 'EBITDAR/조정이자비용 2.5배 미만'과 '조정순차입금/EBITDAR 10배 상회'를 제시하고 있다. 지난해 3분기 말 기준 아시아나항공의 EBITDAR/조정이자비용은 3.6배, 조정순차입금/EBITDAR는 7배를 각각 기록했다. 아직 조기상환사유가 발동되기까지 거리감이 있는 수치다.

그러나 가장 우려되는 대목은 바로 국제 유가다. 근래 들어 유가가 고공 행진을 벌이면서 변동성이 확대됐기 때문이다. 신용평가업계에선 국제 유가가 배럴당 80달러를 넘는 상황을 가정해 부정적 시나리오를 내놓고 있다. 중장기적으로 유가가 상승하면 주요 지표(EBITDAR/조정이자비용 3.2배, 조정순차입금/EBITDAR 8.1배)가 등급 하향요인에 빠르게 근접할 것으로 분석하고 있다.

신용평가사 연구원은 "아시아나항공은 계열 지원 이슈라는 재무적 부담도 갖고 있다"며 "국내 항공 시장에서 다진 시장 지위는 인정되지만 선제적인 자본확충과 충분한 구조조정이 필요한 시점"이라고 진단했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

양정우 기자의 다른 기사 보기

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다

- [IB 풍향계]삼성 IB 헤드, '골드만 네트워크'로 IPO·M&A 종횡무진

- IPO 빅딜 휩쓴 '미래에셋·삼성'…격전마다 '승전보'

- '4조 밸류' 퓨리오사AI, 상장주관사 '미래·삼성'

- 상장 나선 이피캠텍, '나홀로 질주' 엔켐 덕보나

- [thebell desk]지배구조 재편? "문제는 주주야!"

- [Rating Watch]AAA 복귀 '첫발' 현대차…미동없는 한기평은 '언제쯤'