케이맥 CB 투자자, 전환권 행사가능할까 유진·BNK증권, CB 150억 투자···전환가 밑으로 주가하락

김동희 기자공개 2018-02-14 08:01:53

이 기사는 2018년 02월 13일 15:45 thebell 에 표출된 기사입니다.

|

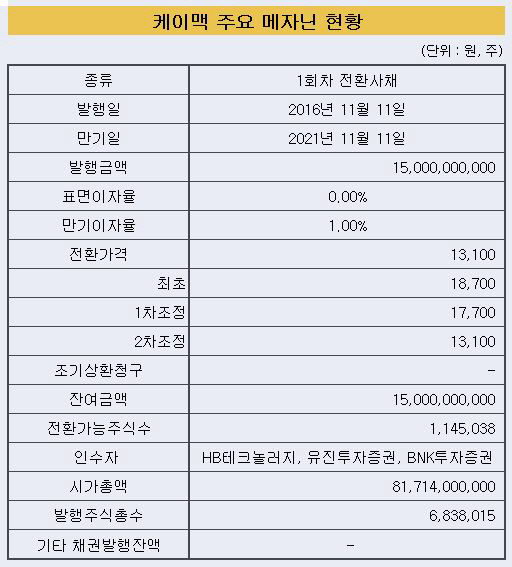

케이맥은 지난 2016년 11월 11일 150억원 규모의 1회차 사모CB를 발행했다. 만기 5년에 표면이자율 0%, 만기보장수익률 1.0%다. 최대주주 측인 HB테크놀러지가 20억원을, 유진투자증권과 BNK투자증권이 120억원과 10억원을 투자했다.

전환권 행사기간은 2017년 11월 11일부터 2021년 10월 11일까지이며 전환가격은 주당 1만8700원이다. 전환가격은 시가변동에 따라 최초 전환가의 70%까지 하향조정할 수 있는데 작년 11월 13일과 올해 2월 12일 두 차례 조정돼 주당 1만3100원까지 떨어졌다. 더 이상 전환가격을 조정할 수는 없다.

문제는 현재 주가가 전환가격을 크게 밑돌고 있다는데 있다. 케이맥의 주가는 CB발행시점에 1만8000원선에서 움직였다. 일시적으로 1만6000원까지 하락하기도 했으나 반도체업황 호조로 매출이 큰 폭으로 증가하면서 주가도 상승흐름을 보였다. 작년 7월 한때 주당 2만2000원선을 돌파하기도 했다. 하지만 작년 3분기 이후 실적이 줄어들기 시작하면서 주가흐름도 급격히 나빠졌다. 지난해 11월에는 1만4000원까지 하락하더니 최근에는 1만1000원대 중반에서 움직이고 있다. 조정된 전환가격보다 약 15% 낮은 수준에 주가가 형성되고 있는 것이다.

투자자들은 이자는 없고 만기보장수익률이 1%에 불과해 주식전환을 통한 수익창출을 기대할 수 밖에 없지만 전환권행사에 나서기 힘든 상황이다.

엎친데 덮친겪으로 지난해 실적도 영업적자를 기록, 주가반등을 기대하기 어렵게 됐다. 케이맥의 매출은 899억원은로 1년전보다 4.74% 늘었지만 영업이익은 171억원 -5억원으로 적자전환했다. 매출원가가 높아진데다 개발비 손상차손이 일시에 반영됐기 때문이다.

가장 많은 자금을 투자한 유진투자증권은 일단 CB를 조기상환받지 않고 조금 더 들고가겠다는 입장이다. BNK투자증권 역시 동일한 방침을 세운것으로 알려졌다. 올해 실적이 나쁘지 않을 것으로 예상되기 때문이다. 일시적으로 반영했던 개발비 손상차손이나 중단사업 손실도 올해는 발생하지 않아 실적전망이 밝은 편이다.

유진투자증권 관계자는 "최근 주가하락으로 CB 전환가격을 리픽싱했다"며 "현재 주가가 전환가격보다 낮지만 회사 실적도 나쁘지않고 코스닥시장도 좋아 주식전환을 통한 수익창출이 가능할 것으로 기대하고 있다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- "포스코와 철강·2차전지 자동화 로봇사업 확대"

- [제약바이오 맨파워 분석]1세대 바이오텍 숙명 '승계', 리가켐바이오의 '후계양성'

- [K-바이오 클러스터 기행|대전]빅파마 찜한 바이오 다 모였다 '산·학·연' 집결 경쟁력

- [이스트소프트는 지금]SW에서 AI로 체질개선, 핵심은 '시니어 케어'

- [코스닥 코스메틱 리뉴얼]'2차전지·신재생·건설' 신사업 행렬, 돌파구 찾을까

- '비상장사' 네이처리퍼블릭, CB발행 선택 까닭은

- [바이어 人사이드]고물가·왕서방 '이중고' 유통가, 품질·가격 잡기 '사활'

- [전환기 맞은 CJ올리브영]점포 자연 증가 '생태계 구축', 온라인까지 확장

- 오리온, 배당정책 '개별→연결' 실익 따져보니

- 삼성물산 패션, '메종키츠네 골프' 1년 반 만 철수