성장 정체 한기평, 자회사 투자 확대 신용인증서 1위 이크레더블 지분 추가 인수…배당확대도 기대

이길용 기자공개 2018-03-27 13:24:06

이 기사는 2018년 03월 23일 16:00 thebell 에 표출된 기사입니다.

한국기업평가는 지난달 13일 자회사인 이크레더블 지분 38만 9023주를 주당 1만 3900원에 사들였다. 공시에는 장내매수로 적혀있지만 이크레더블 지분을 들고 있던 기관으로부터 물량을 받은 것으로 전해졌다. 거래 규모는 54억원으로 추산된다.

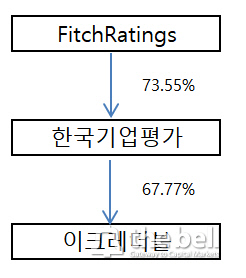

지난해 말 한기평의 이크레더블 지분율은 64.54%였는데 이번 딜로 67.77%로 확대됐다. 한기평은 지난 2011년에도 112만 1537주를 6100원에 취득, 총 68억원을 들여 지분율을 55.23%에서 64.54%로 끌어올린 적이 있다.

|

이크레더블은 기업의 신용인증서를 발급해주는 회사다. 조달청이나 공공기관에 입찰을 하려는 기업들은 신용인증서를 꼭 제출해야 한다. 최근에는 대기업이 1~3차 하청기업 간에 거래에서도 신용인증서를 요구하는 경우가 급증하고 있다. 이크레더블이 신용인증서 시장에서 압도적인 시장점유율을 보유하고 있는 것으로 분석된다.

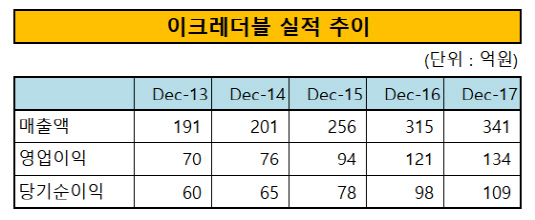

2013년 191억원과 70억원을 기록했던 이크레더블의 매출액과 영업이익은 지난해 341억원과 134억원으로 급증했다. 신용인증서 외에 기술신용평가(TCB)가 급증하면서 외형과 실적이 모두 늘어났다. 한기평은 자회사의 실적 호조와 성장성을 기대하고 지분을 확대한 것으로 보인다.

|

배당 수익도 기대할 수 있다는 입장이다. 한기평의 최대주주는 글로벌 신용평가사인 피치(Fitch Ratings)로 73.55%의 지분을 보유하고 있다. 피치는 한기평에 대한 배당성향을 65%로 유지하고 있다. 이크레더블도 배당성향 60% 수준을 유지하고 있어 한기평 이익에 기여하고 있다. 현 주가 수준인 1만 4000원대에서 배당성향 60%를 가정하면 연간 배당수익률 4%는 무난히 달성할 수 있을 것으로 기대된다.

한기평 관계자는 "보유하고 있는 현금성 자산이 많아 자금 활용 방안을 다양하게 고민하고 있다"며 "일반 금융기관에 예치하는 것보다 이크레더블에 투자하는 것이 배당수익률만 감안해도 높은 수익성 달성이 가능하다고 판단했다"고 밝혔다.

한기평은 지난해 실적이 상승했지만 회사채 시장 정체에 대한 부담을 안고 있다. 지난해 매출액과 영업이익은 각각 785억원과 240억원으로 전년 743억원과 209억 대비 각각 5.7%와 14.9% 성장했다. 순이익(지배주주 기준)도 2016년 134억원에서 154억원으로 15.6% 늘었다.

지난해 회사채 시장이 호황을 보이면서 한기평의 실적은 상승했다. 2017년 일반 회사채(SB), 여전채(FB), 자산유동화증권(ABS)를 합산한 국내 공모 채권 발행액은 105조 928억원으로 최대치를 기록했다.

하지만 향후에도 실적 성장을 이어갈 수 있을지는 미지수다. 일부 대기업들이 구조조정 등으로 채권 발행 시장에서 자취를 감추고 있다는 점이 부정적이다. 대기업 위주의 빅이슈어(Big Issuer) 외에 새로운 회사채 발행사를 발굴해야 하지만 카카오·NC소프트 등 일부 IT·게임사 외에는 신규 이슈어를 찾기가 힘들다.

회사채 시장 정체로 인한 우려는 대규모 구조조정으로 입증된다. 올해 초 한기평은 본부장급 인력 4명을 전격 해임했다. 보수적인 신용평가 업계에서 본부장급 인사가 무더기로 해임된 것은 사실상 이번이 처음이다. 한기평 내부적으로는 성장 정체를 우려하는 분위기가 형성됐지만 자회사인 이크레더블에 대한 투자는 오히려 강화된 모습이다.

업계 관계자는 "정체된 회사채 시장과 달리 중소기업 위주인 신용인증서 시장은 지속적으로 확대되고 있다"며 "한기평 본업보다 자회사 사업에 대한 기대감이 반영된 투자로 볼 수 있다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'