'적자 지속' ST유니타스, 현금창출력은 '우수' 작년 EBITDA 200억 돌파..M&A 따른 상각비 영향

한형주 기자공개 2018-05-14 09:27:03

이 기사는 2018년 05월 10일 16:49 thebell 에 표출된 기사입니다.

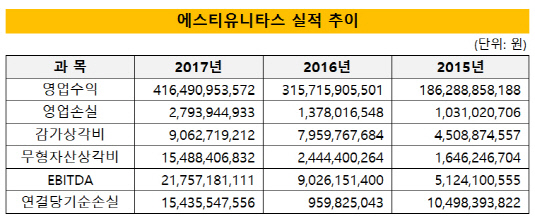

에스티유니타스가 9일 금융감독원에 공시한 2017 회계연도 감사보고서(연결)에 따르면 영업수익(매출액)은 4165억원을 기록했다. 잦은 M&A로 외형이 불어나면서 2015년만 해도 1800억원대에 불과하던 매출액은 이듬해 3000억원을 돌파, 작년까지 급격한 증가세를 시현했다.

같은 이유로 영업이익과 순이익은 적자폭을 키우고 있다. 최근 3년 간 영업손실·순손실 추이는 △2015년 10억원·105억원 △2016년 14억원·10억원 △작년 28억원·150억원 수준이다. 굴곡은 있지만 결과적으론 최근 들어 가장 큰 폭의 손실을 냈다. 2014년 하반기 스카이에듀(현현교육) 인수를 기점으로 대구 공무원학원, 유스타 잉글리쉬 어학원, 뷰티르샤, 북스리브로, 프린스턴리뷰 등 작년까지 한 해가 멀다하고 교육 관련기업들을 줄줄이 사들인 에스티유니타스다.

|

특히 가장 최근 경영권을 획득한 미국 최대 입시 교육업체 프린스턴리뷰가 에스티유니타스의 이익 훼손에 영향 미친 바 큰 것으로 분석된다. 프린스턴리뷰는 미국을 대표하는 에듀테크 기업이지만, 에스티유니타스가 인수할 시점부터 수익성이 저하돼 있었던 것으로 파악된다. 현재 에스티유니타스의 바이아웃(Buy-out) 기업 중 거의 유일한 적자 회사로 남아있다는 후문이다. 에스티유니타스는 지난해 1분기 부채 포함 약 1000억원을 들여 프린스턴리뷰 지분 100%를 취득했다.

주목할 점은 상각 비용이다. 지난해 감가상각비가 90억원가량인데, 같은 기간 무형자산상각비는 155억원이나 된다. 무형자산상각비가 이처럼 많은 것은 꼭 교육업종 특성 때문은 아니다.

감사보고서상의 무형자산 장부가액 변동내용을 살펴보면, 항목별로 △소프트웨어 102억원 △영업권 970억원 △전속계약금 404억원 △기타무형자산 146억원 △개발비 27억원 △상표권 382억원 △건설 중인 무형자산 4억원으로 나온다.

이 중 소프트웨어나 개발비 등은 온라인 학원을 운영하는 다른 동종업체들에서도 비슷하게 발생한다. 장부가액에서 보다 금액 비중이 큰 것은 영업권, 전속계약금, 상표권 정도. 전속계약금 400여억원은 에스티유니타스가 강사들에게 지급한 급여로 풀이된다. 강사들 인건비를 자산으로 올려놓은 것이다. 이것도 동종업체들에 비해 크게 특이한 요소는 아니다.

눈에 띄는 부분은 영업권·상표권 상각비다. 이 둘은 사업 결합이 있을 때 생긴다. 해당 비용이 많이 나왔다는 것은 기업이 M&A를 하면서 인수 대상 기업의 경영권 프리미엄(영업권)이나 상표권을 인정해준 만큼 비싼 값을 지불했다는 의미다. 이 때문에 손익구조가 나빠졌다는 뜻이기도 하다.

에스티유니타스의 영업이익에 유무형자산상각비(감가상각비+무형자산상각비)를 더해준 상각 전 영업이익(EBITDA)은 지난해 약 217억원을 기록했다. EBITDA 추이가 2015년 50억원, 2016년 90억원가량이었음을 고려하면, 잇단 M&A에 따른 일시적인 비용으로 손익구조가 나빠졌을 뿐 현금창출력은 지속적인 개선세를 보이고 있다는 해석이 가능하다.

사실 에스티유니타스가 적자 기업인 것은 회계기준 문제 때문이기도 하다. 에스티유니타스는 비상장사라 일반기업회계기준(K-GAAP)을 쓴다. K-GAAP에선 M&A 이후 발생하는 영업권을 상각할 수 있게 돼 있다. 비교 대상인 국제회계기준(IFRS)에서 영업권은 통상적으로 상각 대상이 아니다.

에스티유니타스는 M&A를 통한 사세 확장 과정에서 프랙시스캐피탈파트너스-신한캐피탈(에스피신기술사업투자조합1호)와 컴퍼니케이파트너스(컴퍼니케이스타트업윈윈펀드) 등을 재무적투자자(FI)로 맞아 자금력을 확충했다. 이는 상장 전 투자유치(프리IPO) 성격으로, 에스티유니타스가 이르면 내년 증시 입성을 목표로 IPO 준비 작업을 단행하는 계기가 됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다