상장러시·몸값고집·참패…10년전 닮은꼴 '주의' [교육업체 IPO 명암]"공부 끝난 업종, 시장성 없다" …에퀴티 스토리 설계 '난맥상'

신민규 기자공개 2018-06-19 09:28:01

이 기사는 2018년 06월 15일 16:10 thebell 에 표출된 기사입니다.

시장에선 교육업체에 대해 '공부가 끝난 업종'이라는 인식이 강한 편이다. 공모자금을 확보해 신규 아이템이나 해외사업에 진출한다는 에퀴티 스토리는 투자자들에 진부하게 느껴질 정도다. 올해 IPO 출사표를 던진 교육업체들은 선입견을 깨야 하는 동시에 몸값도 시장친화적으로 설계해야 하는 부담이 작용하고 있다.

◇2004년 진입 성공, 2008년 흥행 참패…올해 재평가 원년

국내 교육업체는 2004년을 전후로 시장에 진입해 환영을 받았다. 메가스터디, 와이비엠넷, 대교 등이 그 예다. 주가수익비율(PER) 10~15배 안팎을 적용해 공모청약까지 흥행을 이끌었다. 학습지, 어학교육, 학원업체 등이 성장성을 인정받으며 설립 몇해만에 IPO를 완료한 것이다.

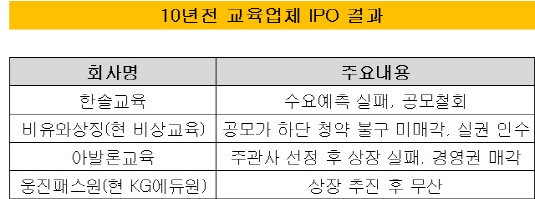

성공사례를 지켜본 교육업체들은 너도나도 상장에 가세했다. 2008년은 교육업체들이 상장 러시 행렬을 이룬 해였다. 하지만 결과는 참패에 가까웠다. 청담러닝(옛 CDI홀딩스)이 상장에 성공했지만 시장의 외면을 받은 업체들이 훨씬 많았다.

비상교육(옛 비유와상징)은 공모가 밴드 하단을 밑도는 가격에도 공모청약 미매각을 막지 못했다. 유가증권시장 상장 예정이었던 한솔교육은 수요예측에 실패한 탓에 공모청약 계획을 아예 철회했다. 해외투자 유치에 성공해 화제를 모은 아발론교육은 주관사를 두곳이나 뽑았지만 증시진입에는 실패했다. 웅진씽크빅은 자회사인 웅진패스원(현 KG에듀원)의 상장을 추진했지만 교육주에 대한 관심 저하가 지속된 탓에 계획을 철회했다.

이들 업체들의 상장 패턴은 대동소이했다. 대부분 공모자금으로 해외에서 신성장 엔진을 확보하겠다는 밑그림을 그렸다. 신규 사업투자와 함께 IT 시스템을 보강하는 내용이 주를 이뤘다. 과거 사례를 지켜보고 높은 몸값을 불렀으나 시장 반응은 싸늘했다.

IPO에 실패한 교육업체들은 빠르게 시장에서 도태됐다. 성장동력을 잃은 탓에 수익성이 급격하게 떨어지면서 경영권이 매각되는 경우도 발생했다.

|

◇시장 이슈되기 힘든 업종, 경쟁 치열…공모친화적 설계 필요

기관투자가들과 국내 IB는 교육업체에 대해 큰 반응이 없는 모습이다. 어지간한 공모자금 이용계획은 와닿지 않는다는 얘기다.

설립후 몇 년이 안돼도 성장성을 인정받았던 것과 달리 이제는 수익이 나와도 계속기업으로서 성장성을 지켜보겠다는 입장이 지배적이다. 생존력을 시장에서 좀더 테스트한 다음에 증시진입을 노크할 필요가 있다는 설명이다.

|

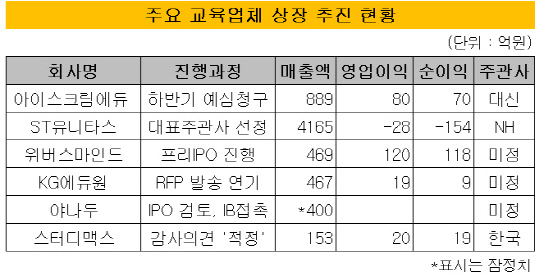

교육업체 가운데 상장을 노리는 기업은 아이스크림에듀를 비롯해 ST유니타스, 위버스마인드, 야나두, 스터디맥스, KG에듀원 등이 있다.

아이스크림에듀의 경우 교육업체 상장 러시의 첫 주자라는 점에서 부담이 더욱 큰 상황이다. 예전 기업보다 당기순이익 자체가 100억원 미만으로 낮은 데다가 인구감소와 실패사례 등의 시장여건을 감안하면 에퀴티 스토리 짜기가 만만찮다.

아이스크림에듀는 초등교육 콘텐츠전문기업으로 5%대 시장점유율을 확보하고 있는 것으로 관측된다. 군소업체가 난립하고 있는 상황에서 선두기업 입지를 인정받는 것이 관건이다. 대표주관은 대신증권이 맡았다.

'교육공룡'으로 대접받고 있는 ST유니타스 역시 영업적자라는 점에서 시간이 필요한 상황이다. 미국 최대 입시 교육업체 '프린스턴리뷰' 경영권을 인수했지만 실제 실적으로 가시화될지는 지켜봐야 하는 대목이다. 내부적으로 과로사 이슈 등 정비되지 못한 부분도 상장에 앞서 대비가 필요할 것으로 보인다.

위버스마인드와 야나두, 스터디맥스는 모두 경쟁이 가장 치열한 어학교육 업체라는 점에서 차별화가 필요한 상황이다. 저마다 콘텐츠 차별화를 주장하고 있지만 시장에서 확실한 캐시카우로 인정받을지는 변수로 남아있다. 위버스마인드를 제외하면 실적이 미미해 급하게 상장에 뛰어들긴 어려울 것으로 보인다.

국내 IB는 "교육업체는 시장성이 떨어지다보니 투자 재미를 보기 어렵다는 인식이 강하다"며 "공모자금을 통한 투자 계획도 한번쯤 들어본 얘기라 신선한 스토리를 짜야할 것으로 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기