대우건설, 서울북부고속㈜ 지분 매각 난항 통행료 수입, 예상치 60%대 머물러…FI들 반응 ‘냉담’

이상균 기자공개 2018-06-27 11:23:00

이 기사는 2018년 06월 22일 14:05 thebell 에 표출된 기사입니다.

구리~포천고속도로는 경기 구리시 토평동에서 경기 포천시 신북면을 잇는 총 연잔 50.6km 구간이다. 출입시설(IC) 11개소, 분기점(JCT) 1개소로 구성됐다. 공사기간은 2012년 7월부터 지난해 6월까지 5년간이다. 운영기간은 지난해 6월부터 2047년 6월까지 30년간이다.

22일 건설업계에 따르면 주요 주주인 대우건설(14%)과 태영건설(6%), GS건설(5.6%), 포스코건설(3.2%) 등은 올해 초부터 서울북부고속도로㈜ 지분 매각을 추진하고 있다. 도로와 철도, 항만 등에 시공사로 참여한 CI들은 준공 6개월 이후부터 자사의 지분을 시장에 매물로 내놓는다. 주로 보험사와 증권사, 자산운용사 등으로 구성된 재무적 투자자(FI)들이 CI들의 지분을 인수하는 게 일반적이다.

|

하지만 FI들은 서울북부고속도로㈜ 지분에 도통 관심을 보이지 않고 있다. 구리~포천고속도로의 통행료 수입이 당초 예상치 대비 60%대에 머물고 있기 때문이다. 새롭게 개통하는 도로의 경우 인지도가 점차 올라가면서 수요 증가(램프 업)로 이어지는데 일정 시간이 필요하기는 하지만 이를 감안해도 기대치에 미치지 못한다는 지적이 많다.

건설업계 관계자는 "수도권 외곽순환도로의 램프 업 기간을 3년으로 잡기 때문에 향후 구리~포천고속도로 통행료 수입은 점차 늘어날 것"이라며 "하지만 1년 치 성적표가 최소 예상치 대비 70% 이상을 기록해야 한다"고 말했다. 그는 "도로 등 인프라 투자 경험이 많은 FI들이 서울북부고속도로㈜ 지분 인수에 부정적인 것은 이처럼 수익성이 떨어진다고 판단하기 때문"이라고 강조했다.

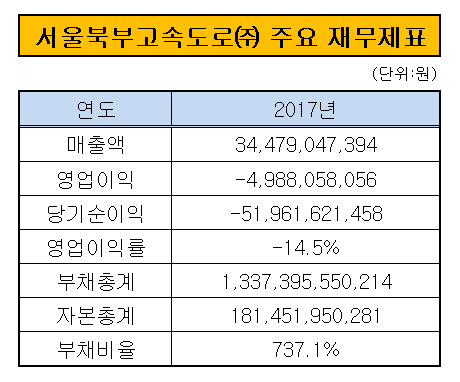

서울북부고속도로㈜의 금융비용 부담이 크다는 점도 매각 추진에 걸림돌로 작용하고 있다. 이 회사는 지난해 매출액 344억원, 영업 손실 49억원을 기록했다. 지난해 고속도로 운영 기간이 6개월에 그친 것을 감안하면 실적 저조라고 보기는 어렵다.

다만 이자 등 금융비용으로만 471억원이 빠져나가 당기순손실이 519억원에 달했다. 서울북부고속도로㈜의 지난해 12월말 기준 대출 잔액은 1조 3204억원이다. 1년 전(9583억원)보다 4000억원 가까이 늘어났다. 서울북부고속도로㈜는 최소운영수익보장(MRG) 계약을 체결하지 않아 정부로부터 보조금을 지원 받을 수도 없다.

건설업계 관계자는 "구리~포천 고속도로는 당분간 램프 업 추이를 지켜봐야 한다"며 "단기간에 지분 매각이 이뤄질 가능성은 높지 않다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'