LG U+, CJ헬로 인수설 재부각…가능성은? [유료방송시장 빅뱅]인수시 점유율 24% 껑충…CJ측 매각 의사 '불투명'

김성미 기자공개 2018-06-26 07:48:45

[편집자주]

유료방송시장 빅뱅이 임박했다. 27일 유료방송 합산규제가 일몰됨에 따라 업체간 M&A 걸림돌이 사라지기 때문이다. 일부 통신사들은 케이블TV인수를 공식화했고 다른 경쟁사들도 준비 태세를 마쳤다. 유료방송시장을 둘러싼 케이블TV와 통신·IPTV업체간 합종연횡이 예상된다.

이 기사는 2018년 06월 25일 10:20 thebell 에 표출된 기사입니다.

LG유플러스는 홈미디어 사업 1등 목표를 위해 종합유선방송(SO) 인수를 물색하고 있다. 한차례 매각 작업이 진행됐던 CJ헬로가 가장 매력적인 매물이다. 앞서 SK브로드밴드와 CJ헬로의 합병은 정부 규제 탓에 무산된 바 있지만 최근 정부 기조와 규제가 다소 달라졌다.

LG유플러스의 CJ헬로 인수는 양사간 시너지 및 시장 상황을 보면 가장 그럴싸한 시나리오다. 문제는 매각 측의 반응이다. 당장은 매각 의사가 없다. 기업 가치를 높이고 CJ의 콘텐츠 사업을 확장하는데 힘을 싣고 있다. 결국 가격이 문제다.

|

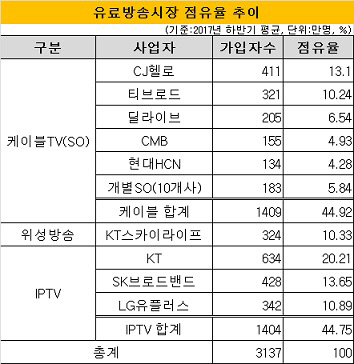

LG유플러스가 CJ헬로 인수에 성공할 경우 단숨에 유료방송시장 2위 사업자로 올라서게 된다. 지난해 하반기 평균치 기준 LG유플러스가 342만명, CJ헬로가 411만명으로, 총 753만명의 가입자를 확보하게 된다. 10.89%에 이르던 시장점유율은 24%까지 뛰어오른다.

KT 634만명, KT스카이라이프 324만명 등 총 958만명의 가입자로 1위를 달리고 있는 KT를 바짝 추격하게 된다. 점유율로 놓고 보면 30.5%에 이르는 KT와 6.5%포인트밖에 차이가 나지 않는다. 그동안 방송·통신사업 영역에서 만년 3위 자리에 머물던 LG유플러스는 M&A를 통해 유료방송업계 2위에 오르는데 이어 1위 자리도 넘볼 수 있게 된다.

|

LG유플러스가 CJ헬로를 인수하면 유선망 설비투자비용도 크게 줄일 수 있다. 케이블TV는 업체마다 권역별로 서비스를 하다 보니 지역이 제한돼 있긴 하지만 서비스 지역에서는 케이블이 설치되지 않은 가구가 없을 정도로 망구조가 촘촘하다. CJ헬로는 케이블TV 시장에서 30%의 점유율을 차지하는 1위 사업자로서 망 커버리지의 장점을 갖고 있다.

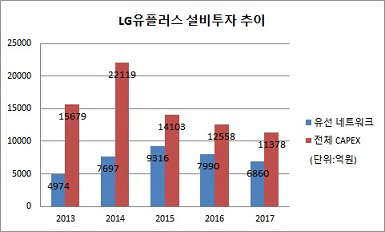

LG유플러스는 CJ헬로를 인수하는 것만으로 수천억원의 망투자비를 아낄 수 있다. LG유플러스는 지난해 유선 네트워크에 6860억원의 설비투자비를 집행했다. 지난해(7990억원)보다 14% 감소하는 등 사업 초반 대규모 투자를 단행하던 때보다는 감소했다. 2014년 7697억원에 이르던 유선 네트워크 설비투자비는 2015년 9316억원까지 증가하기도 했다.

설비투자비 대부분이 신규 인프라 설치보다는 유지보수로 쓰인다. 또 CJ헬로 인프라를 기반으로 서비스 지역이 확대되면 가입자 확대도 가능하다. 신규 설비투자 없이 서비스 영역을 확대하는 셈이다.

LG유플러스가 CJ헬로를 인수해도 당분간은 각자 경영체제를 유지할 것으로 업계는 예상했다. 유료방송 서비스를 합치기 위해서는 대규모 설비투자가 필요한 탓이다. CJ헬로는 디지털 가입자 비중이 65%로, 여전히 아날로그 가입자를 35%가량 보유하고 있어 당장의 서비스 전환은 어려울 것으로 예상된다.

업계 관계자는 "LG유플러스가 서비스되지 않는 지역은 CJ헬로 케이블과 결합상품을 만드는 등 당장은 보완재로 활용할 것"이라며 "서비스 커버리지를 확대하기 위한 막대한 설비투자 비용을 아끼게 되는 것"이라고 말했다.

다만 CJ헬로의 최대주주인 CJ오쇼핑은 지분 매각을 추진하고 있지 않다고 선을 긋고 있다. CJ헬로 또한 기존 사업으론 성장 한계를 느끼고 있으나 신사업을 발굴해 자체 경쟁력을 확보하겠다고 강조했다.

실제로 지난해 신사업으로 렌탈사업에 뛰어든데 이어 올 들어 가상현실(VR), 에너지 사업 등에 뛰어들 계획을 밝히기도 했다. 이에 시장에서는 CJ그룹이 지난해 CJ헬로 매각을 검토한 바 있지만 M&A에 앞서 2013년 대비 반토막에 불과한 시가총액 올리기에 나선 것으로 풀이했다.

ICT 기술 변화와 함께 케이블TV, 알뜰폰 등은 더 이상 그룹 차원에서 시너지를 내기 어렵다고 판단했으나 한 차례 매각이 무산되면서 주가가 곤두박칠쳤다. 2014년 4월 1만7000원에 이르던 CJ헬로 주가가 지난해 8000원대까지 떨어졌다. 최근엔 M&A 가능성에 대한 시장 관측으로 1만1000원대까지 주가가 회복됐다.

한편 LG유플러스와 CJ헬로의 합병을 위한 주변 환경을 양호한 편이다. 올 초 LG유플러스의 CJ헬로 인수 추진 움직임이 노출되기도 했다. 유료방송시장은 케이블TV에서 IPTV로 주도권이 넘어가면서 변화의 물결이 시작됐다. 결합상품을 통한 가입과 주문형비디오(VOD)를 통한 시청이 대세가 됐다. SO들은 설자리를 점차 잃고 통신업계는 방송과 결합으로 시너지를 노리고 있다.

정권 교체로 유료방송시장 규제 완화에도 무게가 실리고 있다. 현 정부는 시장 경쟁 활성화를 위한 M&A 가능성을 열어두고 있다. 오는 27일 합산규제 일몰이 예정돼 있어 통신-방송 결합 가능성은 어느 때보다 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기