저축은행 '주담대' 규제…BIS 0.1%p 하락 예상 금감원, 감독업무시행세칙 개정 추진…고LTV 위험가중치 상향

원충희 기자공개 2018-06-27 08:50:11

이 기사는 2018년 06월 26일 11:36 thebell 에 표출된 기사입니다.

26일 금감원에 따르면 최근 고위험 주담대의 위험가중치를 상향 조정하는 내용의 상호저축은행감독업무시행세칙 개정이 사전 예고됐다. 이는 지난 1월 발표된 '생산적 금융을 위한 자본규제 개편방안'의 후속조치다.

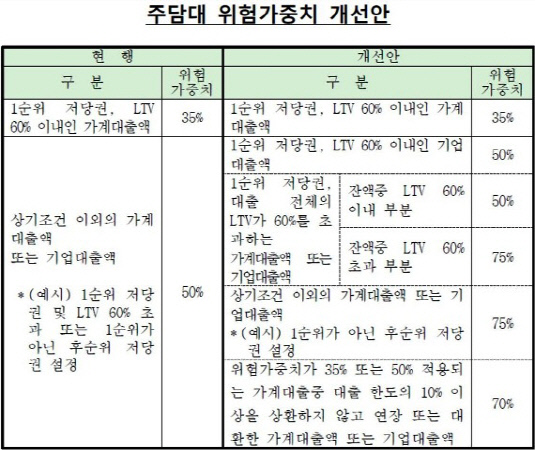

기존에는 1순위 저당권에 LTV 60% 이내인 가계대출은 위험가중치 35%, 그 밖에 주담대는 50%를 적용했다. 고위험 주담대도 일반 주담대와 동일한 위험가중치를 적용받다 보니 가계대출·부동산 분야로 자금이 쏠려 이에 따른 리스크 발생이 우려된다는 게 금융당국의 시각이다.

|

이번 개정 세칙안은 LTV비율 구간, 저당권 순위, 상환조건에 따라 은행 수준으로 위험가중치를 세분화하는 게 골자다. △1순위 저당권이며 LTV 60% 이내인 가계대출은 기존과 같은 35% △1순위 저당권이며 LTV 60% 이내인 기업대출은 50% △1순위 저당권이며 대출액 전체 LTV가 60%를 초과하는 경우 잔액 중 LTV 60% 이하 부분은 50%, LTV 60% 초과 부분은 75%가 적용된다.

또 △1순위가 아닌 후순위 저당권 대출은 75% △위험가중치가 35% 혹은 50%인 가계대출 중 대출한도의 10% 이상을 상환하지 않고 연장한 대출은 70%가 적용된다. 언뜻 보면 세분화 같지만 전반적으로 위험가중치가 상향되는 구조다.

저축은행 관계자는 "중·저신용 고객이 많은 저축은행 특성상 LTV 초과 주담대, 후순위 저당권 주담대가 제법 많다"며 "이번 개정안은 위험가중치가 전반적으로 상향되는 형태"라고 설명했다.

이 제도가 실시되면 저축은행의 자본적정성 저하는 불가피해진다. 저축은행의 자본지표인 BIS비율은 위험가중자산 대비 자기자본으로 산출된다. 주담대 위험가중치가 상향됨에 따라 위험가중자산이 늘고 그만큼 BIS비율은 하락하는 구조다.

금감원이 올 3월 말 기준 전국 79개 저축은행 평균 BIS비율(14.14%)을 가지고 시뮬레이션 한 결과, 규제 적용시 14.05%로 저하됐다. 0.1%포인트 정도 떨어진 셈이다. 현재 저축은행은 자산총액에 따라 최소 BIS비율 규제를 달리 적용받는데 총자산 1조원 이상 저축은행은 8% 이상, 그 외 저축은행 7% 이상이다.

금감원 측은 "1%포인트 정도의 BIS비율 하락은 저축은행이 충분히 감내할 수 있는 수준이라고 본다"며 "고위험 주담대에 대한 저축은행의 자본부담을 타업권 수준으로 상향시켜 대출억제를 유도하려는 게 이번 세칙개정의 핵심"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [보험사 IFRS17 조기도입 명암]신한EZ, 손익 변동 미미…부실 이익체력은 부각

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암