금호피앤비화학, 4년만에 'BBB급' 탈출 눈앞 1분기 어닝서프라이즈, 등급상향 트리거 충족…설비투자 완공도 호재

강우석 기자공개 2018-08-06 16:39:06

이 기사는 2018년 08월 02일 16:14 thebell 에 표출된 기사입니다.

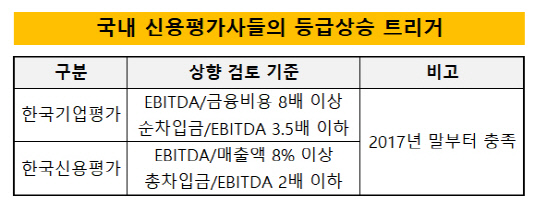

한국기업평가와 한국신용평가는 지난 6월 금호피앤비화학의 등급전망을 '안정적'에서 '긍정적'으로 조정했다. 향후 신용등급을 'A-'로 한 단계 높일 가능성을 열어둔 것이다. 금호피앤비화학의 신용도는 2015년부터 줄곧 'BBB+, 안정적'이었다.

신용등급에 훈풍이 불은 건 개선된 영업환경 덕분이었다. 올들어 전방 제품 폴리카보네이트(PC)의 증설로 핵심제품인 비스페놀A(BPA)의 수급과 스프레드가 개선됐다. 페놀의 경우 미국 허리케인 영향으로 미국산 수입량이 감소한 데 영향을 받았다. BPA와 페놀은 회사 전체 매출의 38%, 23%를 차지할만큼 중요도가 높다.

|

금호피앤비화학의 수익성은 즉각 개선됐다. 올 1분기 별도 기준 매출액은 4277억원, 영업이익은 658억원이었다. 전년동기 대비 매출액은 1.3배, 영업이익은 7배 증가했다. BPA(1122억원)와 페놀(1619억원) 부문 매출이 1.4배, 1.3배 늘어나며 어닝서프라이즈를 이끌었다. 영업이익률은 15.4%로 2% 안팎인 평소 수준을 상회했다.

재무지표도 한층 양호해졌다. 1분기 총차입금/EBTIDA는 0.8배로 작년 말(2.6배) 대비 3분의1 정도에 불과했다. EBITDA/매출액도 같은 기간 2배 이상 늘어나며 19.5배를 기록했다. 다만, 부채비율과 차입금의존도는 각각 84.1%, 29%로 평년과 큰 차이가 없었다. 지난 2016년까지 페놀, 아세톤, 큐멘 생산설비 등의 설비투자가 이어졌기 때문이다.

|

시장에서는 금호피앤비화학의 신용등급 'A-' 회복이 시간문제인 것으로 보고 있다. 국내 신용평가사의 등급 상승 기준을 이미 충족하고 있어서다. 금호피앤비화학은 지난 2016년 한국신용평가 기준을, 지난해엔 한국기업평가 기준을 각각 뛰어넘었다.

신규 설비가 완공된 점도 호재다. 회사의 페놀 생산능력은 2016년 대규모 증설 이후 세계 12위에서 5위로 뛰어올랐다. 내년까지 중국 PC 증설이 이어질 예정인만큼, 늘어난 시장 수요에 대응할만한 역량을 갖췄다는 전망이 지배적이다.

유준위 한국기업평가 평가2실 책임연구원은 "BPA 및 PC증설 계획을 고려하면 당분간 수요 성장이 공급 증가를 앞설 것"이라며 "올해 주요 제품 스프레드가 확대되면서 외형 성장을 거둘 가능성이 높다"고 말했다.

금호피앤비화학은 BPA, 페놀 등의 제품을 전문적으로 생산하고 있다. LG화학, 삼양이노켐 등과 함께 내수시장의 과점자 중 하나다. 세계 5위권 페놀, BPA 생산능력과 고정거래처를 통해 안정적인 사업구조를 확보했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [SK네트웍스 3.0]'캐시카우' SK렌터카 매각 승부수, AI 확장 위한 1보 후퇴

- '200억' 실탄 조달 꿈비, 적자에도 투심 '이상무'

- [알리 리걸이슈 점검]IP 보호에 100억 투자, 가품문제 근절될까

- [신세계인터내셔날은 지금]현금 1250억 장전, "패션·뷰티 투자 적극 검토"

- [대기업 보상제도 톺아보기]RSU·스톡옵션 모두 활용하는 에코프로

- CJ제일제당, 'M&A실' 승격 대형 딜 나오나

- [에뛰드는 지금]재무 지표 안정화, 배당 재개 '시기상조'

- [한화그룹은 지금]마지막 퍼즐, ㈜한화 건설부문 향배는

- hy, 카카오엔터프라이즈 '지분가=0' 순손실 커졌다

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'