[IR Briefing]에쓰오일 "비정유, RUC·ODC 11월 상업가동"3분기 영업이익의 46% 기여…사업 다각화 결과

이광호 기자공개 2018-10-29 08:25:02

이 기사는 2018년 10월 26일 15:33 thebell 에 표출된 기사입니다.

에스오일은 26일 3분기 실적 발표 컨퍼런스콜에서 "3분기 중 RUC와 ODC 가동률을 상향 조정하면서 운전 안정화를 최종 점검했다"며 "폴리프로필렌(PP)을 제외하고 100% 가동률로 안정적 운영 중"이라고 밝혔다. 이어 "PP도 제품 출하를 하고 있는 만큼 100% 가동률 달성은 무난할 것"이라고 덧붙였다. RUC와 ODC의 이익기여도에 대해서는 "투자회수기간 6년으로 봤을 때 연 평균 8000억원가량으로 예상된다"고 내다봤다. 3분기 실적에 RUC와 ODC 판매량을 반영하지 않았다. 에쓰오일 관계자는 "4분기 실적부터 반영될 것"이라고 말했다.

RUC와 ODC는 에쓰오일 신성장 엔진으로 비정유부문의 핵심사업으로 꼽힌다. RUC는 원유에서 가스, 경질유 등을 추출한 뒤 남는 값싼 잔사유를 처리해 프로필렌, 휘발유 등 고부가가치 제품을 생산하는 시설이다. 원가 절감과 수익성 증대라는 두 마리 토끼를 잡을 수 있다. RUC에서 생산된 프로필렌은 함께 건설된 ODC로 공급된다. ODC는 RUC에서 나온 프로필렌을 원료로 폴리프로필렌(PP)과 산화프로필렌(PO) 등을 생산한다. PP는 플라스틱의 한 종류로 탄성이 뛰어나 자동차 범퍼 등 다양한 곳에 쓰인다. PO는 자동차 자동차 내장재, 전자제품, 단열재 등에 들어가는 폴리우레탄 기초 원료다.

때문에 RUC와 ODC가 상업생산을 본격화할 경우 에쓰오일 실적이 크게 개선될 것이라는 전망이 나온다. 에쓰오일은 RUC와 ODC 증설을 통해 2020년부터 적용될 국제해사기구(IMO)의 선박연료 규제 강화에 따른 중유 수요 감소에 대응이 가능할 뿐 아니라 수익성 개선도 노릴 수 있다. 아울러 상업생산 시작 이후 한국석유화학협회 재가입을 추진할 계획이다.

지난 8월 발표한 5조원 규모의 신규 프로젝트는 사업타당성 조사에 들어갔다. 에쓰오일 관계자는 "투자 규모가 큰 점을 고려하면 최종 투자 의사결정까진 상당한 시간이 필요할 것"이라고 했다.

|

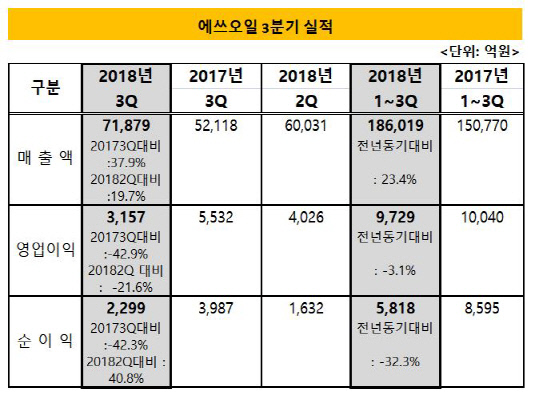

3분기 영업이익이 3157억원으로 전년 동기 대비 42.9% 감소한 데 대해서는 화학부분의 벤젠 스프레드 감소 등을 이유로 꼽았다. 에쓰오일 관계자는 "석유화학제품 판매의 20%가 벤젠인데, 벤젠 스프레드가 전년 3분기 대비 t당 100달러 이상 떨어진 것이 영업이익 감소의 가장 큰 이유"라면서 "파라자일렌(PX) 스프레드가 급등하긴 했지만, 8월 중순 이후 단기 시장에서 오른 것이기 때문에 장기 판매량에는 영향을 주지 못 했다"고 했다. 이어 "PX 가동률도 3분기 91% 정도인데, 공정상 트러블로 최대 가동률을 기록하지 못했다"며 "안정적 가동을 위해서 현재도 100% 보다 낮은 가동률을 유지하고 있고, 4분기에도 같을 것"이라고 했다.

최근 도널드 트럼프 미국 대통령이 추진하고 있는 국제해사기구(IMO) 황산화물 규제 시행 시기 연기 가능성에 대해서는 "협의를 거쳐 국제협약으로 확정된 사안인 만큼 규제 연기를 위해서는 재논의가 필요한 상황"이라며 "지난 24일 세부 가이드라인 협의를 위해 일부 국가들이 단계적 규제 시행을 건의했는데 기각됐다"고 했다.

한편 에쓰오일은 3분기 영업이익이 3157억원으로 지난해 같은기간(5532억원)에 비해 42.9% 감소했다. 매출액은 7조1879억원으로 전년 동기 5조2118억원 대비 37.9% 늘었다. 같은 기간 당기순이익은 3987억원에서 2299억원으로 42.3% 감소했다. 특히 비정유부문이 전체 영업익의 46%를 기여했다. 2분기 24%에 비해 대폭 증가한 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'