대우건설, 9년연속 매출 성장 실패 '눈앞' [건설리포트]3분기 누적 5.7% 감소, 연말 10조원대 전망…플랜트 부진·주택건축 신규수주 급감

김경태 기자공개 2018-11-01 08:34:18

이 기사는 2018년 10월 31일 15:47 thebell 에 표출된 기사입니다.

◇9년 연속 매출 성장 실패 '눈앞'

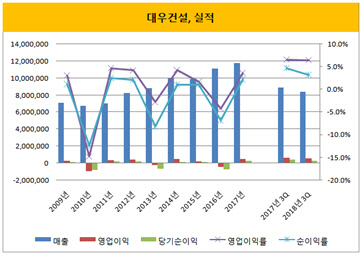

대우건설은 올해 3분기 연결 기준 매출 2조7285억원을 기록했다. 전년 동기보다 11.93% 줄어든 수치다. 3분기 누적 매출은 8조3452억원으로 5.7% 줄었다.

대우건설 관계자는 "꾸준히 분양사업을 펼쳐온 주택·건축사업과 토목사업이 매출을 견인했으나 최근 2년간 플랜트부문 신규수주 감소에 따른 매출 축소 영향이 있었다"고 설명했다.

대우건설은 2010년에 매출 6조7134억원을 거둔 후 지난해까지 8년 연속 매출을 증가시켰다. 최근 수년간 이어진 부동산 경기 호황을 틈타 주택·건축사업 비중을 크게 늘린 덕에 외형을 지속적으로 불릴 수 있었다.

하지만 플랜트 사업이 일감을 제대로 확보하지 못하면서 외형이 계속 줄었고, 이번 매출 감소로 이어졌다. 올해 3분기 사업 부문별 매출을 보면 플랜트는 25% 줄어 감소 폭이 가장 컸다. 토목과 연결종속사는 각각 12.1%, 8% 줄었고, 주택·건축은 5조2414억원으로 전년 동기(5조376억원)보다 증가했다.

문제는 앞으로도 매출 반등이 어려울 것으로 예상된다는 점이다. 올해 3분기 신규수주는 6조5322억원으로 전년 동기보다 15.4% 줄었다. 매출의 62.8%를 책임지는 주택·건축 부문의 수주가 부진한 점이 주 원인이다. 4조8405억원으로 전년 동기보다 29.2% 급감했다. 토목도 4998억원으로 28.2% 줄었다. 플랜트가 유일하게 전년 동기보다 증가한 1조1919억원을 나타냈지만, 전체 수주 부진을 상쇄하기는 역부족이었다.

이에 따라 증권업계에서는 대우건설이 올해 역성장을 기록한 후 2019년에도 매출 축소가 이어질 것으로 전망하고 있다. 2016년~2018년의 매출 11조원 시대를 마감하고 10조원대로 주저앉을 것이란 분석이다.

|

◇이익 규모에 악영향 예상, 플랜트 흑자 전환 '관건'

대우건설의 올해 3분기 영업이익은 1915억원으로 68.6% 증가했지만, 당기순이익은 677억원으로 24.1% 감소했다. 누적 기준으로는 모두 부진했다. 영업이익은 5352억원으로 7.8% 줄었다. 당기순이익은 2658억원으로 35.5% 감소했다.

매출 감소에 따라 이익의 절대적 규모도 악영향을 받을 수밖에 없었다. 향후에도 매출 축소가 예상되는 만큼 비슷한 기조가 이어질 가능성이 크다는 전망이 나온다. 이에 따라 이익 규모의 증대를 위해서는 올해 적자를 기록하고 있는 플랜트 부문의 원가율 회복이 필요하다는 분석이다.

대우건설의 플랜트 부문은 올해 3분기 누적 기준으로 사업 부문 중 유일하게 손실을 기록했다. 매출총손실은 255억원으로 매출총손실률은 17%에 달했다.

증권업계 관계자는 "올해 신규 수주한 플랜트 프로젝트의 매출기여도가 높아진다면 원가율 개선을 기대해 볼 수 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

김경태 기자의 다른 기사 보기

-

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- [한경협 파이낸셜 리포트]'부동산 거부 단체' 시세 1.3조 여의도 전경련회관

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- SK스퀘어, 크래프톤 지분 매각…체면 살린 '잭팟'

- [한경협 파이낸셜 리포트]'숫자'가 보여준 위상 회복, '돈 잘버는' 단체 거듭

- [LK삼양 뉴비기닝]소액주주에 '이례적' 차등배당, 주주가치제고 '진심'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- 이서현 '임팩트' 그리고 '블루 프린트'

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'