LG상사, 지주 편입 후 재무개선 전망 '청신호' [종합상사 생존전략]②내부거래 비중 60%대→77%로…이자부담도 낮아져

박기수 기자공개 2018-12-10 08:19:00

[편집자주]

종합상사는 '라면부터 미사일까지' 라는 말로 표현되듯 무엇이건 돈이 되는 사업을 발굴해 수익을 창출하는 기업으로 의미가 확대됐다. 국내 경제 발전의 중심에 서있었던 종합상사들은 시대의 변화로 사업 다각화를 통해 살 길을 모색하고 있다. 더벨이 국내 주요 종합상사의 발자취와 현주소, 향후 행보 등을 들여다 본다.

이 기사는 2018년 12월 05일 15:32 thebell 에 표출된 기사입니다.

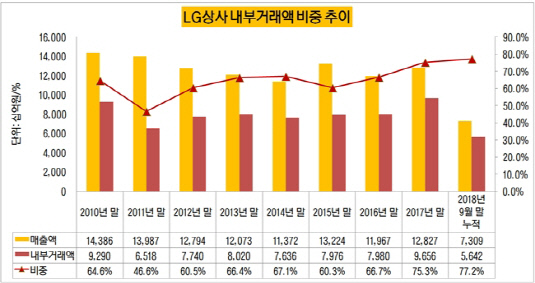

그룹 편입 이후 가장 눈에 띄는 점은 그룹과의 내부거래 비중이다. 내부거래 비중은 신용평가사 등에서 종합상사의 재무 상태를 평가하는 잣대 중 하나로 쓰인다. 2015년 60.3%, 2016년 66.7% 등 줄곧 60%대를 유지해오던 내부거래 비중은 지난해 말 75.3%에 이어 올해 9월 말 77.2%를 기록했다. 올해 9월까지 LG상사는 매출 7조3092억원을 기록했는데, 이 중 5조6419억원이 내부거래에서 발생했다.

내부거래 비중이 높을 수록 종합상사와 계열사 간의 '윈-윈' 효과가 두드러진다고 평가된다. 종합상사는 계열사의 물량을 안정적으로 공급받을 수 있고, 계열사는 그룹 브랜드 인지도를 높일 수 있다는 장점이 있다. 같은 종합상사인 포스코대우(55.67%)와 SK네트웍스(60.81%)도 높은 내부거래비중을 유지하고 있으나 LG상사보다는 낮다.

|

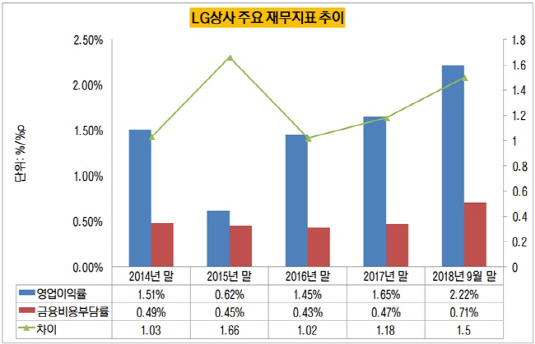

계열사의 든든한 지원과 함께 재무구조도 개선될 여지를 보이고 있다. 우선 올해 자원부문과 물류 사업 호조에 힘입어 영업이익률이 높아졌다. 지난해 말 영업이익률 1.65%(매출 12조8272억원, 영업이익 2123억원)를 기록했던 LG상사는 올해 3분기말 기준 2.22%(매출 7조3092억원, 영업이익 1621억원)를 기록했다.

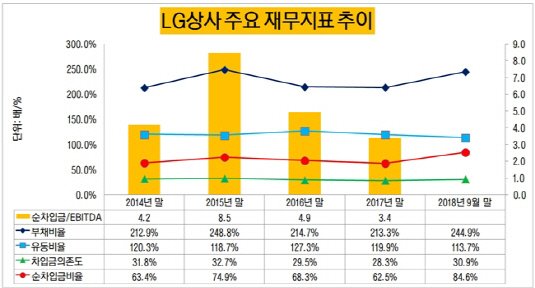

물론 가시적인 부채비율과 순차입금비율은 일부 높아진 상태다. 올해 9월말 기준 LG상사의 부채비율은 244.9%로 지난해 말 213.3%보다 31.6%포인트 높아졌다. 순차입금비율도 올해 9월 말 84.6%로 지난해 말 62.5%보다 22.1%포인트 높아졌다.

다만 수익성이 좋아지며 차입금에 대한 부담도는 오히려 낮아졌다. LG상사의 올해 9월 말 기준 총차입금은 1조6577억원으로 이에 따르는 금융비용은 총 5195억원 수준이다. 매출 대비 비율(금융비용부담률)로 따지면 0.71% 수준이다. 영업이익률(2.22%)과 차이는 1.51%포인트다. 반면 지난해 영업이익률(1.65%)과 금융비용부담률(0.47%)의 차이는 1.18%포인트다. 지난해 말 기준 총차입금(1조4066억원)보다 차입금이 늘어나긴 했지만 영업활동으로 창출하는 이익이 더 많아져 이자 부담은 더 줄어든 셈이다.

|

창출하는 수익 대비 차입금에 대한 부담도를 나타내는 순차입금/EBITDA 수치도 점차 낮아지고 있다. 2016년 말 4.9배를 기록했던 LG상사는 지난해 말에는 3.4배로 수치가 낮아졌다. 증권가 등에서 예측하는 올해 LG상사의 순차입금/EBITDA 수치는 약 2.7~2.8배다.

전체 자산에서 차입금이 차지하는 차입금의존도도 30.9%로 안정적인 수준을 유지하고 있다. 기업의 단기 지급능력을 평가하는 유동비율도 올해 9월 말 기준 113.7로 시장에서 권유하는 양호 수준인 100% 이상을 유지하고 있다.

업계 관계자는 "무역금융 및 자원개발과 관련해 차입금이 일부 늘어나긴 했지만 상환부담이 크지 않다"며 "단기차입금(2422억원)보다 현금성자산(3418억원)이 더 많아 유동성 측면에서 우려 사항이 적은 편"이라고 말했다. 이 관계자는 "계열 거래를 기반으로 사업 안정성을 지지하고 있어 지주사 편입 이후 재무 개선에 관해 전망이 밝다"고 덧붙였다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'