증권사·운용사, SPAC '짝짓기의 계절' 헤지펀드 운용사, 발기인 참여 증가…머스트·코어·파인밸류·씨스퀘어 등

이충희 기자공개 2018-12-10 10:31:00

이 기사는 2018년 12월 07일 14:55 thebell 에 표출된 기사입니다.

올 11월 말부터 12월까지 약 한달 간 상장 예정된 스팩은 최소 9개에 달하는 것으로 집계된다. 스팩들은 기관 수요예측과 일반투자자 공모를 거쳐 코스닥 시장에 상장되는 페이퍼컴퍼니다. 3년 이내 인수·합병(M&A) 대상 회사를 찾아 합병하는 것이 목적이다. 기업 정기 주주총회 시즌인 내년 3월까지 스팩들의 비상장기업 합병 시도가 많이 나올 것이란 게 전문가들의 설명이다.

◇머스트홀딩스, 하나금투·삼성증권과 합작

스팩 상장을 주관하는 증권사들은 헤지펀드 운용사, 벤처캐피탈, 일반 법인들을 발기인으로 끌어들이고 있다. 특히 사모 자산운용사들이 증권사와 함께 발기인으로 참여하는 경우가 늘고 있는 것으로 보인다. IB 네트워크가 강한 운용사들은 M&A 상대를 찾고 합병 컨설팅 역할까지 할 수 있다.

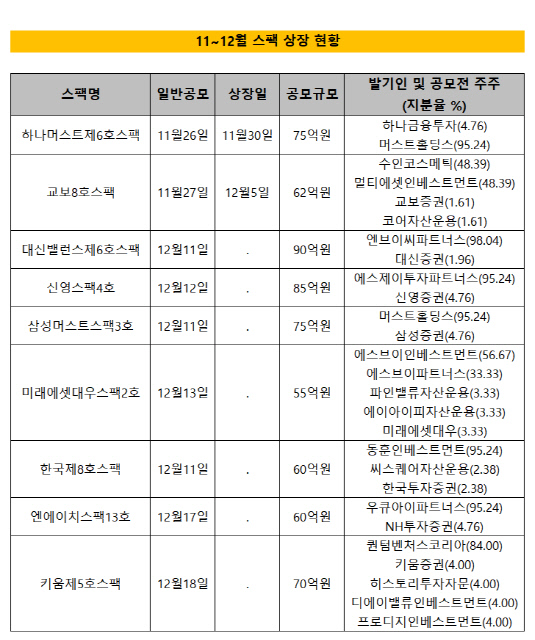

머스트자산운용의 지주사 머스트홀딩스는 지난달 말 상장 완료한 '하나머스트제6호스팩'을 비롯해 이달 중순 상장 예정인 '삼성머스트스팩3호' 등 2개 상품 발기인에 이름을 올렸다. 머스트홀딩스는 각 스팩 설립 당시 지분율을 95% 이상 확보하며 향후 딜소싱과 M&A 등에서 주도권을 쥐었다.

이달 5일 상장된 '교보8호스팩'은 수인코스메틱과 멀티에셋인베스트먼트, 코어자산운용 등 세곳이 발기인으로 참여하는 형태로 설계됐다. 수인코스메틱은 2008년 설립된 화장품 도매업체다. 주관사 교보증권은 일반기업, 벤처캐피탈, 헤지펀드 등 각 3개 업권 플레이어를 모두 발기인으로 참여시키는 전략을 짰다.

'대신밸런스제6호스팩'은 엔브이씨파트너스(98.04%)와 '신영스팩4호'는 에스제이투자파트너스(95.24%)와 각각 짝을 맺었다. '미래에셋대우스팩2호'는 에스브이인베스트먼트(56.67%), 에스브이파트너스(33.33%), 파인밸류자산운용(3.33%), 에이아이피자산운용(3.33%) 등 금융투자업계 하우스만 발기인으로 끌어들인 게 특징이다.

'키움제5호스팩'도 퀀텀벤처스코리아(84.00%), 히스토리투자자문(4.00%), 디에이밸류인베스트먼트(4.00%), 프로디지인베스트먼트(4.00%) 등 금융투자업계 4개 하우스가 발기인으로 참여했다. '한국제8호스팩'은 동훈인베스트먼트(95.24%)가 주도권을 쥔 가운데 씨스퀘어자산운용(2.38%)이 발기인으로 추가 참여했다.

|

◇주가 수준 고려 투자해야…발기인 내역도 중요

전문가들은 스팩에 투자할 때 현재 주가 수준과 발기인 참여 내역 등 여러 상황을 종합적으로 고려해야 한다고 조언한다. 공모 가격(2000원)에 맞춰 투자하면 3년 내 합병 실패하더라도 원금과 일정 수준 이자가 보장되지만, 이보다 높은 가격에 주식 취득하면 손실을 낼 수도 있다는 지적이다.

특히 스팩은 주가가 급등하면 향후 비상장기업과 합병하기 힘들다는 점을 염두에 둬야 한다는 지적이다. 시총이 커지면 합병 대상 기업 주주가 받게 되는 합병주식 지분율이 낮아져 M&A에 실패할 가능성이 높아진다.

투자 대상 스팩 발기인에 어떤 금융투자 하우스들이 참여하고 있는지 파악하는 것도 중요하다. IB 업계에서 오랜기간 딜소싱을 해왔거나 과거 스팩 합병 성공 경험이 있는 운용사, 벤처캐피탈을 골라내는 게 투자 성패를 가를 요인이 된다는 설명이다. 아울러 일반 법인이 발기인에 참여하는 경우라면 같은 업권에 있는 비상장기업들과의 네트워크를 활용할 수 있다는 장점이 있어 고려해야 한다.

스팩 발기인들은 합병에 성공하면 시세 차익을 얻거나 합병기업 주주 지위를 확보할 수 있다. 그러나 상장 후 합병까지 3년 간 M&A 관련 회계, 법률 실사 비용과 이사진 보수 등을 지급해야 하는 리스크도 따른다. 스팩이 합병 실패하고 청산되면 발기인들은 출자한 자본금에서 보통 20% 안팎 손실을 감수해야 한다.

자산운용사 관계자는 "스팩은 주가가 2000원 안팎일때 사두고 합병을 기다리거나 만약 2300~2500원 이상이 되면 매도하는 게 손실 가능성을 최소화하는 방법"이라면서 "최장 3년 유동성에 문제가 없다면 상장 전 직접 공모 참여해 2000원에 주식을 취득하는 것도 나쁘지 않다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB