주인 바뀐 대우조선해양건설, 외형 커질까 2022년까지 매출 4000억원 밑돌 듯…신규수주 더뎌

김경태 기자공개 2019-01-22 14:20:41

이 기사는 2019년 01월 18일 14:37 thebell 에 표출된 기사입니다.

18일 금융감독원 전자공시시스템에 따르면 한국테크놀로지는 키스톤디에스씨사모투자 합자회사와 인터불스가 보유하고 있던 '디에스씨(DSC)밸류하이1호 주식회사' 의결권부 우선주 50%와 보통주 50%를 각각 인수하기로 했다. 이를 통해 한국테크놀로지는 DSC밸류하이1호의 지분 100%를 보유하게 된다. DSC밸류하이1호는 대우조선해양건설의 최대주주다. 한국테크놀로지가 대우조선해양건설의 새주인으로 올라서게 된 것이다.

대우조선해양건설이 제출한 자료를 기반으로 정동회계법인은 양수도가액을 평가했다. 정동회계법인은 지분가치 평가를 위하여 현금흐름할인법(DCF: Discounted Cash Flow Approach)을 적용했다. 지분 평가액은 119억8000만원~180억1700만원의 범위로 산출됐고, 양수도 예정가액 152억5000만원이 적정한 수준에 있다고 판단했다.

|

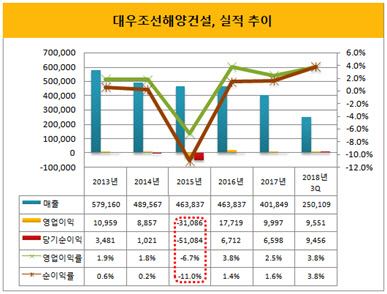

정동회계법인은 평가 과정에서 대우조선해양건설의 향후 실적에 대한 추정을 분석했는데, 2017년 이후 매출액이 큰 폭으로 감소하는 것으로 분석했다.

대우조선해양건설은 비상장 외부감사법인으로 현재 2017년 실적까지만 확인할 수 있다. 대우조선해양건설이 제시한 자료에 따르면 작년 3분기까지 매출 2501억원이다. 여기에 작년 4분기에 거뒀을 실적 추정치를 더해 2018년에 매출 3193억원을 기록했을 것으로 예상했다. 전년보다 20% 정도 감소한 수치다. 금액으로 따지면 824억원이 줄어들 것으로 집계된다.

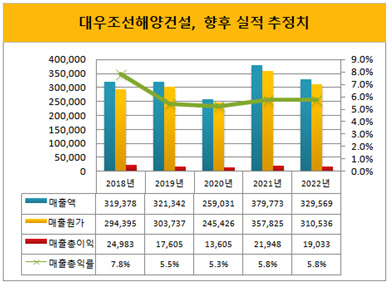

작년뿐 아니라 2022년까지 매출 4000억원 선을 회복하지 못할 것이라 전망했다. 올해 매출이 전년보다 소폭 증가하지만, 2020년에 2500억원대로 감소할 것이라 분석했다. 2021년과 2022년은 각각 3797억원, 3295억원이다.

이처럼 매출 부진을 예상한 배경에는 수주가 있다. 대우조선해양건설의 2018년 말 수주잔고는 건축부문 4092억원, 토목부문 3540억원 등 총 7633억원이다. 건축부문의 수주잔고는 2022년 바닥나고, 토목은 266억원이 남을 것으로 예상했다.

수주잔고가 줄어드는 가운데, 신규 수주가 급증하기 어려울 것으로 분석했다. 정동회계법인은 우선 2019년 신규수주액을 전년보다 34%가량 줄어든 3439억원으로 추정했다. 경제분석 전문기관 이코노미스트 인텔리전스 유닛(The Economist Intelligence Unit)에서 추정한 실질GDP성장률을 기반으로 계산한 수치다. 2022년까지의 신규수주 금액도 같은 방식으로 구했는데, 지속적으로 3000억원대에 머물러있는 것으로 평가했다.

올해부터 매출뿐아니라 이익도 줄어들 것이라 전망했다. 올해 매출총이익은 176억원으로 작년보다13% 줄어든다는 분석이다. 매출총이익률은 5.5%로 2.3%포인트 하락을 추정했다. 다만 2022년까지 매년 매출총이익을 남기며 흑자 기조를 이어갈 것으로 전망했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

김경태 기자의 다른 기사 보기

-

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- [한경협 파이낸셜 리포트]'부동산 거부 단체' 시세 1.3조 여의도 전경련회관

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- SK스퀘어, 크래프톤 지분 매각…체면 살린 '잭팟'

- [한경협 파이낸셜 리포트]'숫자'가 보여준 위상 회복, '돈 잘버는' 단체 거듭

- [LK삼양 뉴비기닝]소액주주에 '이례적' 차등배당, 주주가치제고 '진심'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- 이서현 '임팩트' 그리고 '블루 프린트'

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'