사조대림, 사조해표 흡수합병 '노림수는' [지배구조 분석]구조 단순화, 시간·비용 절감…자사주 소각시 대주주 지배력 추가 상승

박상희 기자공개 2019-01-22 09:35:35

이 기사는 2019년 01월 21일 13:07 thebell 에 표출된 기사입니다.

사조대림은 계열사 사조해표를 흡수합병하기로 했다고 최근 공시했다. 사조대림이 존속회사로 남고 사조해표는 소멸한다. 합병비율은 1대 0.4475518이다. 합병기일은 6월1일이다.

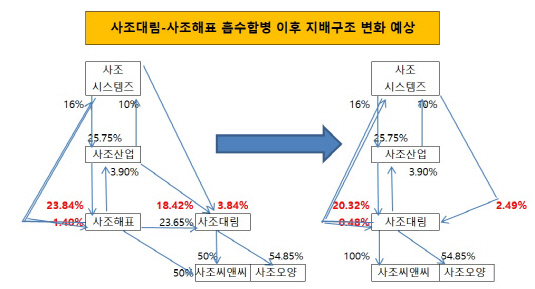

사조대림과 사조해표의 최대주주는 사조산업으로 동일하다. 지난해 9월 말 기준 사조산업은 사조대림 지분 18.42%, 사조해표 지분 23.84%를 보유하고 있다. 최대주주지만 보유 지분율로만 보면 단독으로 안정적인 경영권을 행사할 수준은 아니다. 사조대림과 사조해표의 최대주주 구성이 여러 계열사를 비롯한 특수관계인과의 상호·순환 출자구조로 이뤄진 배경이다.

|

지난해 7월 계열사 지분 매각을 통해 사조대림을 둘러싼 상호·순환출자 구조는 해소됐다. 문제는 사조해표다. 사조해표는 사조대림 지분 23.65%를 보유하고 있다. 최대주주인 사조산업보다 높은 지분율이다. 사조해표는 또 최대주주인 사조산업 지분도 3.9% 보유하고 있어 상호출자 관계를 형성하고 있다. 그룹 지주사 역할을 하고 있는 사조시스템즈와도 상호 출자 관계에 있다.

상호·순환출자 구조를 해소하려면 문제가 되는 해당 계열사 단위로 지분을 매각하면 된다. 다만 이 방법은 시간이 오래 걸리고 거래가 여러 차례 이뤄져야 하기 때문에 번거로울 수밖에 없다. 사조대림의 사조해표 흡수합병은 이같이 복잡한 구조를 단숨에 단순하게 만드는 효과가 있다. 복잡한 출자구조를 해소하는데 수반되는 비용도 만만치 않다. 흡수합병의 경우 비용이 절감된다는 장점도 있다.

사조대림의 사조해표 흡수합병으로 그룹의 상호·순환출자 구조는 한결 단순해진다. 사조해표를 중심으로 이뤄졌던 상호·순환출자 구조는 사조대림으로 치환된다. 사조산업-사조해표-사조대림-사조시스템즈 4개 회사 간의 복잡한 출자 구조가 사조산업-사조대림-사조시스템즈 3개 회사로 축약된다. 흡수합병 이후에도 사조대림과 사조시스템즈 및 사조산업과의 상호출자 관계는 그대로지만 사조해표 흡수합병 이전과 비교하면 구조가 간결해졌다.

|

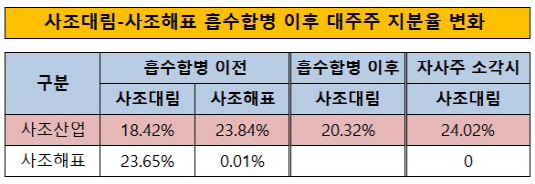

사조해표와 사조대림의 주주인 사조산업과 사조시스템즈의 지분율 변화가 수반되지만 경영 지배력에는 큰 문제가 없다. 오히려 흡수합병 이후 존속법인 사조대림에 대한 최대주주 지배 효과는 강화된다. 기존 사조대림에 대한 사조산업의 지분율은 18.42%에서 사조해표 흡수합병 이후 20.32%로 상승하기 때문이다.

자사주가 대거 증가하는 효과도 만만치 않다. 사조해표가 보유했던 자기주식 1292주와 사조해표가 보유했던 사조대림 주식 141만450주(23.65%)는 흡수합병 이후 사조대림의 자사주로 변환된다. 합병비율을 감안한 자사주 비율은 15% 수준이다.

추후 사조대림이 자사주 소각에 나설 경우 최대주주인 사조산업의 사조대림에 대한 지분율은 24.02%로 상승한다. 사조씨푸드의 사조대림 지분율 역시 흡수합병 이후 11%에서 자사주 소각 이후 15% 수준으로 상승한다.

수직 계열화 체제도 보다 완성된 모양새를 갖추게 됐다. 오너일가-사조시스템즈-사조산업으로 이어지는 지배구조에서 사조산업이 주요 계열사 최대주주 자리를 차지하는 수직계열화 구조가 완성된다. 사조산업은 사조씨푸드(62.10%)와 사조대림을 지배하고, 사조대림이 사조오양(54.85%)과 사조씨앤씨(100%) 등을 지배하는 구조다. 사조씨앤씨 지분을 각각 50%씩 보유하던 사조대림과 사조해표가 합병하면서 사조씨앤씨는 사조대림의 100% 자회사 체제가 된다.

업계 관계자는 "사조대림이 사조해표를 흡수합병하면 두 회사와 얽혀있던 출자구조가 사조대림 하나로 단순화된다"면서 "사조해표가 사조대림 지분을 보유하고 있으면서 발생했던 출자구조 문제가 해소됨과 동시에 사조대림이 자사주를 대거 획득하면서 추후 감자를 통해 기존 대주주 지분율도 끌어올릴 수 있게 됐다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- "포스코와 철강·2차전지 자동화 로봇사업 확대"

- [제약바이오 맨파워 분석]1세대 바이오텍 숙명 '승계', 리가켐바이오의 '후계양성'

- [K-바이오 클러스터 기행|대전]빅파마 찜한 바이오 다 모였다 '산·학·연' 집결 경쟁력

- [이스트소프트는 지금]SW에서 AI로 체질개선, 핵심은 '시니어 케어'

- [코스닥 코스메틱 리뉴얼]'2차전지·신재생·건설' 신사업 행렬, 돌파구 찾을까

- '비상장사' 네이처리퍼블릭, CB발행 선택 까닭은

- [바이어 人사이드]고물가·왕서방 '이중고' 유통가, 품질·가격 잡기 '사활'

- [전환기 맞은 CJ올리브영]점포 자연 증가 '생태계 구축', 온라인까지 확장

- 오리온, 배당정책 '개별→연결' 실익 따져보니

- 삼성물산 패션, '메종키츠네 골프' 1년 반 만 철수