DGB생명, 영업성과 개선됐는데...순익은 '0' 2·3분기 저축성 중심 영업확대…사업비 및 책임준비금 부담 확대

신수아 기자공개 2019-02-14 10:27:45

이 기사는 2019년 02월 12일 14:32 thebell 에 표출된 기사입니다.

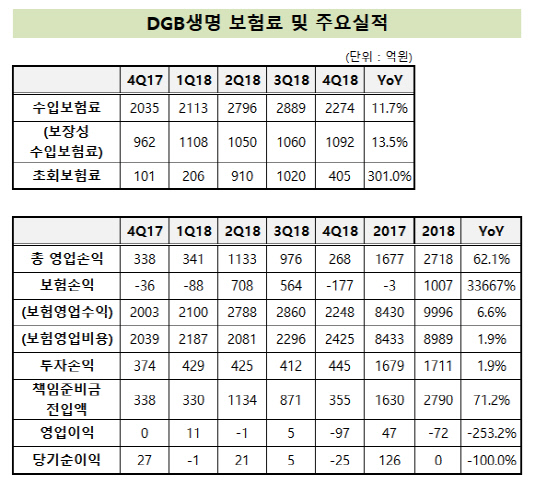

DGB금융지주가 지난 11일 발표한 2018년 경영실적에 따르면 DGB생명의 2018년 순이익은 0원으로 기록돼 있다. 1년전 126억원의 순이익을 기록한 것에 비하면 급감한 실적이다. DGB생명 관계자는 "지난해 연간 순이익은 5000만원 이하"라고 설명했다.

|

지난해 영업성과가 개선된 점에 비추어보면 예상외의 결과다. 같은 기간 영업손익(매출액)은 지난해와 비교해 52.1%증가한 2718억원을 기록했다. 2017년 연간 영업손익이 1677억원이었던 점을 고려하면 1년사이 1000억원 이상 매출이 증가한 셈이다.

보험손익의 개선세가 가팔랐다. 보험손익은 보험료 수입에서 보험금 지출과 수수료 등의 비용을 뺀 금액을 의미한다. 지난해 2분기·3분기 보험손익은 각각 708억원, 564억원을 기록하며 역대 최대치를 기록했다. 다만 3분기까지 누적된 수수료 부담을 비용으로 인식하며 4분기 보험손익은 -177억원으로 급감했다. 그러나 연간 규모의 보험손익은 2017년 -3억원에서 2018년 1007억원으로 반전됐다.

이는 판매가 쉽고 일시적으로 환입되는 보험료가 큰 저축성 보험 판매에 집중했기 때문으로 풀이된다. 생명보험협회 공시에 따르면 지난해 3분기 말 기준 DGB생명의 생사혼합보험(저축성보험 포함)의 초회보험료는 전체 초회보험료의 95%를 차지한다. 실제 영업 역량이 저축성보험에 집중됐다는 것을 보여준다. 2017년 3분기 말 생사혼합보험의 초회보험료는 단 7억원으로 전체 초회보험료의 11.6%에 불과했었다.

저축성보험 중심의 영업기조는 도리어 수익성을 훼손했다. 이 관계자는 "영업 증가에 따라 사업비 부담도 증가했고 책임준비금도 늘어나며 수익 지표에 영향을 미쳤다"고 설명했다.

향후 고객에게 '고스란히' 보험금을 돌려줘야하는 저축성보험은 적립금 부담이 크다. 실제 책임준비금이 급증했다. 책임준비금은 보험회사가 부담한 보험계약상의 책임을 다 하기 위해 적립해야 하는 준비금을 일컫는다. 일종의 보험부채다. 지난 한 해 책임준비금적립액은 2790억원으로 이는 2017년과 비교해 71.2% 증가한 규모다. 지난 한 해 발생한 영업손익(2718억원)을 책임준비금이 고스란히 깎아먹은 셈이다.

DGB생명 관계자는 "보장성에서 저축성으로의 포트폴리오 변화는 일시적인 현상"이라며 "근원적인 영업력 회복에 집중하고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다