사조동아원, 합병 사조대림 편입 가능성은 시총 2400억, 합병법인 웃돌아…기업가치 제고·사업 시너지 '윈윈'

전효점 기자공개 2019-02-28 14:37:22

이 기사는 2019년 02월 27일 07:29 thebell 에 표출된 기사입니다.

26일 업계에 따르면 사조대림의 사조해표 흡수합병이 6월 1일자로 결정됨에 따라 사조동아원의 종속기업 편입 가능성이 여느 때보다 높아졌다. 사조그룹 관계자는 "사조동아원 연결 관련해 회계사들과 여러가지 가능성을 다각적으로 검토 중"이라고 밝혔다.

사조동아원은 1972년 배합사료 제조 및 판매사업을 목적으로 설립된 회사로 지난해 2월 인수합병으로 사조그룹에 편입됐다. 지난해 연매출 4225억원, 시총 2400억원으로, 사조그룹 6개 상장 계열사 중 하나다.

|

◇사조동아원 자회사 편입 "다각 검토"

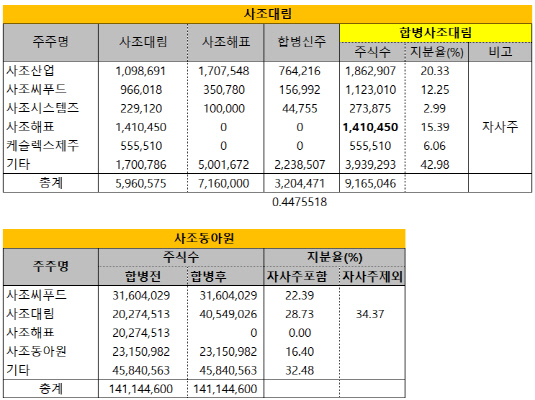

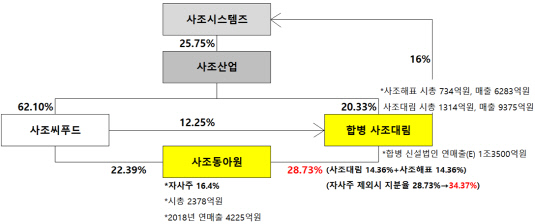

사조동아원을 연결 종속법인으로 편입하는 가장 일반적인 방법은 합병 사조대림이 사조동아원 과반 지분을 확보하는 것이다. 현재 사조동아원 최대주주는 지분 22.39%를 보유한 사조씨푸드다. 사조해표와 사조대림은 각각 14.36%를 보유한 공동 2대주주로 있다. 사조해표를 흡수하면 합병 사조대림은 사조씨푸드를 제치고 지분 28.72%를 보유한 최대주주로 거듭나게 된다. 자사주를 제외한 지분율은 34.37%다. 아직 과반 지분에는 못미치는 상황이다.

합병사조대림이 사조씨푸드가 보유한 사조동아원 지분을 매입하는 방법은 지배력 확보를 위한 간단하고 일반적인 방법이다. 하지만 15%의 지분을 추가 확보하기 위해서는 최소 300억원 이상이 필요하다. 지난해 3분기 말 기준 사조대림의 현금성자산은 150억원, 사조해표는 74억원이다. 기타 유동자산을 모두 끌어모으거나 자산 매각이나 차입을 일으켜야 한다.

지분 매입 외에 종속기업으로 편입하는 방법이 없는 것은 아니다. 합병 법인의 사조동아원 지분율이 30%선에 그치는 상황에서, 두 법인을 연결하려면 양사 이사진 일부를 일치시키는 등 실질적인 지배력을 인정받을 만한 추가 조건을 충족시키면 된다. 이같은 상황에서 가장 중요한 것은 지배력 조건을 충족시키고자 하는 그룹의 의지다. 실제로 사조그룹은 내부적으로 사조동아원의 사조대림 연결 가능성에 대해 검토하고 있는 것으로 전해졌다.

사조동아원의 또 다른 대주주인 사조씨푸드 지분 62.1%를 보유한 모회사는 사조산업이다. 합병 사조대림의 최대주주와 같다는 점을 고려하면, 사조동아원 연결 여부나 연결 방법을 둘러싼 양사간 의견 상충 가능성은 낮을 것으로 보인다. 그룹의 중간 지주사격인 사조산업의 판단이 관건이 되는 셈이다.

|

◇모회사 보다 덩치 커…연결시 매출 2조 '최대 계열사'

사조동아원이 합병 사조대림 아래로 편입되면 그룹 차원에서는 여러 기대 효과가 예상된다.

우선 합병 사조대림의 수익 가치가 제고된다. 그룹은 합병 법인의 매출을 약 1조3000억원 규모로 전망하고 있다. 사조동아원을 연결하면 2조원까지 늘어나게 된다.

자연히 시장가치 측면에서도 재평가가 이뤄질 가능성이 높다. 사조동아원은 자산 4700억원, 연매출 4200억원 규모에 그치지만, 시총은 사조해표의 3.5배인 2400억원에 이른다. 사조해표 자산총계가 4000억원, 연매출 6300억원, 사조대림은 자산총계 7200억원, 연매출 9400억인 반면 시총은 각각 700억원, 1300억원에 불과한 것과 대조적이다. 모회사보다 시장가치를 높게 평가받는 자회사가 종속기업으로 연결되면, 합병사조대림의 시장가치도 제고될 전망이다.

사조그룹이 상장사들의 시총이 전반적으로 저평가된 점을 신경쓰고 있다는 점을 고려하면, 사조동아원 연결은 추가 비용 지출 없이 주가를 효과적으로 부양할 수 있는 매력적인 선택지가 된다. 사조그룹 관계자는 "사조동아원을 연결하면 합병 사조대림은 연매출 2조원까지도 갈 수 있다"면서 "시장에서 제대로 인정받고 있지 못한 기업 가치를 제고할 수 있는 선택지로 보고 있다"고 말했다.

부가적으로 지배구조 개편 효과도 예상된다. 합병 법인이 추가 지배력을 인정받아 사조동아원을 종속법인으로 정리하면 수직계열화를 심화할 수 있다.

양사간 사업적인 시너지 효과도 기대된다. 그룹은 사조동아원의 사업구조가 계열사 가운데 사조대림과 가장 유사하다고 판단하고 있다. 사조산업 관계자는 "사조동아원 자회사 편입은 현재 검토 중인 단계"라면서도 "일단은 사조동아원 사업이 사조대림과 가장 가깝기 때문에, 연결 시 시너지 효과가 클 것으로 본다"고 언급했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

- [코스닥 리빌딩 리포트]'비상장사 투자 손실' 비투엔, 신사업 '삐걱'

- 유진운용, 공모주-미국 장기채 혼합 펀드 출시

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까