VC, 'IFRS9' 숨통 트였지만…고심 여전 LP·회계법인 '비상장 공정가치 평가' 예외 인정 엄격

방글아 기자공개 2019-03-18 07:51:42

이 기사는 2019년 03월 15일 07:46 thebell 에 표출된 기사입니다.

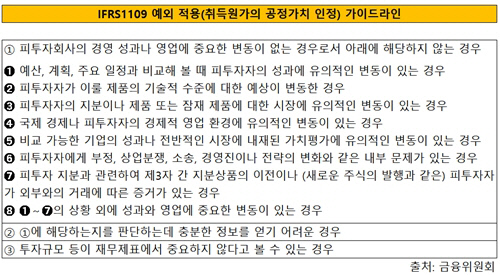

금융위는 이달 12일 IFRS9이 규정한 공정가치 평가 예외 인정 가이드라인을 담은 '기업의 외부감사 부담 완화를 위한 감독지침'을 발표했다. VC 등의 투자 대상인 창업 초기기업 또는 신생 업종의 경우 정보가 충분치 않아 공정가치 평가가 어렵다는 지적이 받아들여졌다.

|

하지만 금융위 가이드라인 발표에도 불구하고 VC들이 현실적으로 IFRS9 예외 인정을 적용받기 어렵다는 분석이 나온다. 각 출자기관은 외부감사가 깐깐해지면서 자산을 위탁한 VC에도 같은 방식의 공정가치 평가를 주문하고 있다. 개별 투자조합에 출자한 출자기관이 일제히 IFRS9을 적용받는 상황에서 VC만 예외를 인정받아 취득원가를 사용하기 어렵다는 의미다.

VC업계 관계자는 "대형 금융사 등 출자기관들은 IFRS9을 의무 적용받기 때문에 그 출자금으로 투자조합을 운용하는 VC에게도 같은 잣대를 요구하고 있다"며 "출자자 중 IFRS9을 적용받지 않는 LP가 있더라도 펀드 결산 장부를 일반 회계기준과 이원화해 작성하는 것은 부담이 커 결국 IFRS9을 따를 수밖에 없다"고 설명했다.

IFRS9 도입에 따른 부담은 지난해 외감법 개정과 맞물려 배가되고 있는 분위기다. 대우조선해양 분식회계 사건을 계기로 지난해 11월 전면 개정된 외감법은 당초 외부감사인 선임 방식을 자유수임에서 지정감사로 바꾸자는 게 골자였다. 하지만 논의 과정에서 전면 개정으로 범위가 확대됐다. 구법에서 단순 검토 대상이던 내부회계관리제도가 감사 대상이 됐고, 외부감사인 선임에 경영진의 관여가 제한되는 등 감사가 대폭 강화됐다.

회계업계 관계자는 "금융위 가이드라인이 제시됐지만 회계법인 내부 기준은 마련되지 않았다"며 "제재 위험을 감수하고 예외를 인정하는 감사인이 어디있겠나"라고 반문했다. 이어 "원칙대로 IFRS9 규정대로 공정가치 평가를 진행할 것을 권고하고 있다"고 밝혔다.

IFRS9은 국제 회계기준 IFRS에 2014년 신설된 조항이다. 국내에선 지난해 K-IFRS에 반영되며 2018년 사업보고서 작성에 첫 적용됐다. 기존 공정가치 평가 규정인 IFRS1039에서는 투자 지분의 자산가치와 수익가치 중 수익가치에 초점을 둔 평가가 가능했고, 보다 포괄적인 범위에서 취득원가가 공정가치로 인정됐다.

하지만 IFRS9은 자산가치에 중점을 둔 공정가치 평가를 요구하고 있다. 당장의 실적 보다 성장성을 보고 집행하는 VC의 스타트업 투자는 가치가 저평가 될 수밖에 없다. 투자 당시 책정한 밸류에이션에 비해 낮은 피투자기업 자산가치로 인해 VC 실적이 과소평가될 여지가 많다는 의미다. 다만 IFRS9은 취득원가가 '최선의 공정가치 추정치'일 경우 예외적으로 원가 측정을 인정하도록 했다. 금융위의 이번 예외 인정도 이 특례를 따른 조치다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다