[PE 엑시트 그후]테크팩솔루션, 동원그룹 포장재 주축으로 성장시너지 효과로 실적 '쑥쑥'…사업 강화 움직임 눈길

한희연 기자공개 2019-05-10 16:24:15

[편집자주]

사모펀드의 목표는 기업에 투자한 뒤 이를 되팔아 자본이득을 얻는 것이지만 장기적인 성장이 가능하도록 좋은 주인을 찾아주는 일도 중요하다. 사모펀드가 경영권을 매각한 기업들은 새 주인을 만나 뿌리를 잘 내리며 온전히 커가고 있을까. 주인이 바뀐 기업들의 실적, 재무구조, 경영 전략의 변화 등을 다각도로 꼼꼼히 들여다본다.

이 기사는 2019년 05월 09일 07:00 thebell 에 표출된 기사입니다.

동원그룹의 기업 문화를 적극적으로 이식하는 한편 대규모 투자를 마다하지 않으며 역량 강화에 힘써 왔다. 매출 감소와 원가 상승 등으로 인해 최근 2년 정도 부진한 모습을 보였지만 장기적으로 그룹내 주요 성장축으로서 확고한 지위는 여전하며, 올해부터는 실적 또한 개선될 여지가 큰 것으로 분석되고 있다.

◇ 동원그룹 인수후 수익성 대폭 개선…2017년부터 원가 상승 등으로 '주춤'

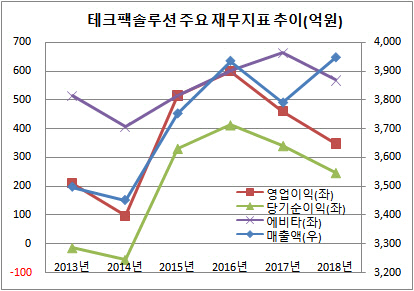

테크팩솔루션은 지난 2014년 동원그룹에 인수됐다. 이후 2015년과 2016년 매출액과 영업이익 등이 지속적인 성장을 거듭하며 모회사인 동원시스템즈의 실적에 상당한 보탬이 됐다. 실제로 2015년~2017년 테크팩솔루션의 에비타는 514억원, 601억원, 663억원을 기록했다. 다만 2017년과 작년에는 주류업체의 판매감소와 유가와 알루미늄 가격 상승 등 원가상승으로 2년간 수익성이 둔화됐다. 지난해 매출액은 전년도와 비슷한 수준인 3948억원을 기록했으나 영업이익은 348억원으로 전년도 대비 110억원 정도 줄었다. 에비타(EBITDA)는 568억원 수준을 나타내고 있다.

한국기업평가는 지난해 보고서를 통해 "2017년 이후 공병보증금 도입, 수입맥주의 영향력 확대 등으로 주류업체에 대한 유리병 및 캔 판매가 감소한 가운데, 유가 및 알루미늄 가격이 반등하는 모습을 보이면서 테크팩솔루션의 수익성이 저하됐다"고 분석했다.

|

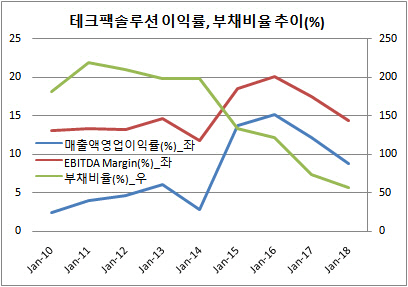

특히 MBK파트너스에서 동원그룹으로 넘어간 2014년을 기점으로 2년간 매출액영업이익률과 에비타마진률의 가파른 상승폭이 눈에 띈다. 모기업인 동원그룹과의 시너지 효과에 다른 이익률이 개선인 것으로 풀이된다. 다만 최근 2년간은 원가상승 압박 등으로 인해 다소 주춤한 모습이다.

테크팩솔루션의 영업이익률은 지난 2010년 2.4%에서 2013년 6%까지 올랐다가 2014년 2.8%까지 떨어졌다. 하지만 2015년 13.7%로 두자리수를 기록하더니 2016년에는 15.2%까지 상승했다. 주목할 점은 비용 감축이다. 매출 성장에도 불구하고, 판매 관리비용을 큰 폭으로 줄이면서 결과적으로 수익성을 끌어올리는 역할을 했다.

동원그룹 인수 전후인 2014년과 2015년 손익계산서에는 이같은 결과가 고스란히 나타나있다. 이 기간 매출액은 3525억원에서 3752억원으로 늘었지만 판매비와 관리비는 256억원에서 195억원으로 되레 줄었다. 직원 급여가 절반 수준으로 감소했고, 감가상각비가 축소된 영향이 컸다. 2014년 감가상각비용은 670억원에 달했으나 이듬해 190억원으로 줄었다.

부채비율도 동원그룹으로의 인수 전후로 차이를 많이 보이는 지표 중 하나다. 2008년 19.7% 수준을 보이던 테크팩솔루션의 부채비율은 2011년 218.6%로 급등한다. 2010년 2000억원을 웃도는 장기 차입을 단행한 결과다. 이후 테크팩솔루션의 부채비율은 2014년까지 매년 200% 안팎을 유지했다. 하지만 동원그룹에 인수된 후 부채비율은 하락 추세를 지속하고 있다. 2015년 133.3%로 떨어졌고 2016년에는 73.4%, 2018년에는 57%로 떨어져 두자릿수대에 머물고 있다. 차입금이 줄어든 점 역시 눈여겨 볼 대목이다. 2000억원에 달했던 테크팩솔루션 차입금은 작년 말 절반 수준인 1000억원대로 감소한 상태다.

|

◇ 포장재기업 인수·건설 매각 등 사업재편 박차 …투자도 '아낌없이'

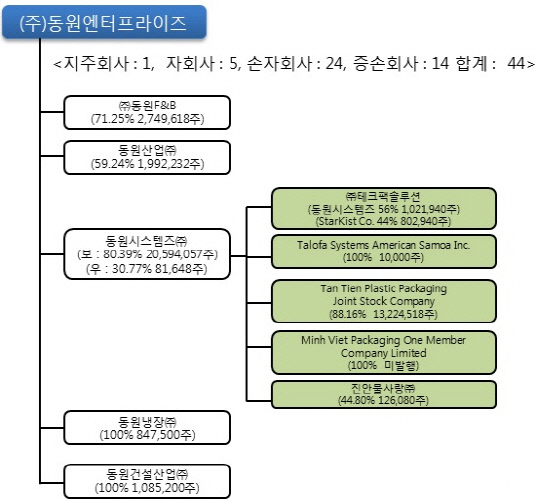

동원그룹은 최근 몇 년간 선택과 집중의 전략을 취하며 인수합병(M&A) 시장에서 적극적인 플레이어로 활동했다. 특히 동원시스템즈의 경우 그룹 내 신성장동력을 이끌어갈 주요 기업으로 꼽히고 있는데 포장재산업은 그 핵심에 자리하고 있다.

건설, 통신 정밀(포장재 등) 사업을 영위하던 동원시스템즈는 2013년 건설과 통신사업부를 분할하고 대한은박지(알미늄박), 한진피앤씨(인쇄 및 수지)를 합병하고 2014년 MBK파트너스로부터 테크팩솔루션(유리병, 캔 등)을 인수했다. 지난해 3월엔 동원건설산업을 매각하며 포장재 분야에 대한 집중도를 높이는 분위기다.

포장재사업 강화를 위해 여러 기업을 인수하면서 동원그룹은 인수 후 통합(PMI)에 특히 공들였다. 테크팩솔루션 인수 직후 제일 먼저 한 일이 '동원'의 색 입히기였다는 설명이다. 물적이나 인적인 합병도 중요하지만 한 식구가 된 만큼 기업 가치 공유가 가장 우선한다는 생각에서다. 실제로 모든 임직원을 대상으로 연수원에서 '하모니 교육'을 주최, 동원의 경영철학에 대해 공유하는 자리를 마련하고 기업문화 확산에 앞장섰다.

기업문화 공유로 '한배를 탄 동업자'라는 인식을 마련한 후에는 대규모 투자를 아끼지 않았다. 대표적인 것이 지난해초부터 진행한 '무균충전(Aseptic Filling)시스템 투자'다. 포장재 제조에 더해 음료 완제품을 직접 생산할 수 있는 시스템을 구비하는 것으로 투자금액만 약 700억원에 달한다. 지난해 2월 횡성 지역에 거점을 두고 투자를 시작했으며 올해 상반기 전후로 사업을 본격적으로 시작할 예정이다.

무균충전시스템 투자는 테크팩솔루션 내에서는 사실 오랜 투자계획이었다. 하지만 전략적투자자(SI)를 주인으로 하면서 중점 사업을 적극적으로 육성하고자 하는 의지가 뒷받침되지 않았다면 쉽게 실현될 수 없었던 사안이었다는 게 업계 평가다.

더 거슬러 올라가면 2016년에 이뤄진 전북 군산공장의 군산2호 용해로 보수작업도 주요 투자로 꼽을 수 있다. 200억원 가량이 투입된 군산공장 투자는 기존 용해로에 대한 보수공사였는데 2004년 이후 12년만에 이뤄진 것이다. 보통 섭씨 1600도에서 유리물을 녹이는 용해로는 평균 10년을 사용한 뒤 두달여간 보수작업을 진행한다고 알려져 있다. 테크팩솔루션은 해당 투자를 단행하며 유리병 생산량 증대 분 아니라 환경 친화적인 공정 도입도 꾀했다고 알려졌다.

◇ 서범원 단독대표 체제로 전환…그룹내 중추로 자리매김

테크팩솔루션에 대한 동원그룹의 애정은 투자규모 뿐 아니라 경영진을 통해서도 엿볼 수 있다. 동원그룹은 김재철 회장이 최근 회장직에서 자진 사퇴하고, 차남인 김남정 부회장이 그룹을 총괄하게 됐다. 김 부회장은 동원시스템즈의 적극적인 인수합병을 주도했던 인물로 알려져 있다. 2013년 부회장 선임 직후 인수한 테크팩솔루션에 더욱 힘이 실리지 않겠냐는 기대가 나오는 것도 이 때문이다. 김 부회장은 1996년 동원산업에 입사한 이래 2009년엔 동원시스템즈 건설본부장을 역임했다. 2011년엔 동원엔터프라이즈 부사장에 올랐으며 2013년 12월 동원그룹 부회장이 됐다.

여기에 동원그룹은 지난해 말 서범원 전 동원시스템즈 신사업추진단장을 테크팩솔루션 대표로 선임하며 주요 자회사로서의 상징성을 다시 한번 각인시켰다. 테크팩솔루션은 기존 조점근 동원시스템즈 대표가 겸직을 하고 있었다. 피인수후 4년간 겸직체제를 유지했으나 이번에 신규로 단독대표로 전환하면서 종합 포장재 사업부문에서의 역량 강화의 의지를 나타낸 셈이다.

신임 서 대표는 35년간 패키징 분야에서 잔뼈가 굵은 인물로 사실 테크팩솔루션의 원년멤버다. 최근 동원시스템즈의 신사업추진단장으로 무균충전음료사업을 진두지휘해 오다 친정인 테크팩솔루션을 아예 총괄하게 된 셈이다. 기존 테크팩솔루션 경영진을 단독대표로 내세운 점은 피인수기업의 업력과 경험을 중시한 결정이라는 평가다.

|

◇ 포장재 분야 종합 포트폴리오 완성, 영업력 강화로 시너지 창출

테크팩솔루션은 지난 2014년 동원그룹으로 넘어간 이후 양호한 영업현금흐름을 바탕으로 포장재 사업 부문을 이끄는 주요 자회사로 활동하고 있다. 동원F&B를 필두로 식품 비중이 큰 동원그룹과는 캡티브 물량으로의 시너지를 가장 먼저 떠올릴 수 있다. 하지만 시너지면에서는 동원시스템즈 내 다른 용기부문과 합쳐져 다변화된 포트폴리오를 갖추게 된 점이 더욱 장점이라는 설명이다.

특히 테크팩솔루션 인수로 인해 동원시스템즈는 비교적 진입장벽이 높은 유리병 제조사업을 갖게 됐다. 그룹 전체적으로도 국내에서는 유일하게 거의 모든 포장재를 제공할 수 있는 포트폴리오를 구축한 셈이다. 마케팅 파워를 기반으로 테크팩솔루션 또한 롯데칠성음료, 오비맥주, 코카콜라음료 등 주류 및 음료시장 내 다양한 고객기반을 확보하게 됐으며, 동원 F&B 등 캡티브 물량 외 사업 안정성을 제고하는 바탕이 됐다는 평가다.

향후 성장잠재력에 대한 평가는 긍정적이다. 포장재 사업의 경우 식품포장재 수요의 꾸준한 증가세에 따라 안정적인 성장 가능성이 있다고 평가받고 있다. 테크팩솔루션의 사업부문 중 하나인 유리병 제조의 경우 특히 친환경적인 용기로 더욱 주목받을 가능성이 있다는 설명이다.

동원시스템즈는 감사보고서에서 "유리병, 캔, 페트병 산업의 전방 시장이라고 할 수 있는 음료 및 주류 제조업은 최근 3년간 5%이상의 지속적인 성장률을 유지하고 있어 용기시장도 이에 따라 성장할 것"이라며 "맥주소비 증가로 유리병 판매 증가가 예상되는 가운데 생수시장의 성장으로 페트병 매출 역시 지속적인 성장이 유지될 것"이라고 전망했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다