현대백화점 식구된 현대엘앤씨, 대규모 실탄 준비 대기업 계열 효과 신용등급 상승…단기차입금 한도 2000억 상향

이충희 기자공개 2019-05-13 09:30:24

이 기사는 2019년 05월 09일 11:48 thebell 에 표출된 기사입니다.

신용평가사는 대기업 집단에 편입된 현대엘앤씨에 이전보다 한단계 높은 신용등급을 부여하는 등 다소 긍정적인 전망을 내놓고 있다.

9일 업계에 따르면 현대엘앤씨는 향후 전자단기사채를 총 2000억원 까지 발행할 수 있도록 한도를 상향 조정했다. 발행 한도대로 단기차입금을 꽉 채우면 전체 2356억원으로 자기자본 대비 156%에 달하게 된다.

현대엘앤씨는 지난해 12월 현대홈쇼핑이 모건스탠리PE로부터 지분 100%를 3666억원에 인수한 곳이다. 모건스탠리PE는 2014년 7월 한화큐셀앤드첨단소재 건축자재 부문이 물적분할된 한화엘앤씨를 인수해 4년여 간 보유해왔다.

현대엘앤씨 관계자는 "안정적으로 단기자금을 조달하고 유동성을 확보하기 위한 목적"이라며 "향후 필요에 따라 순차적으로 진행할 예정"이라고 말했다.

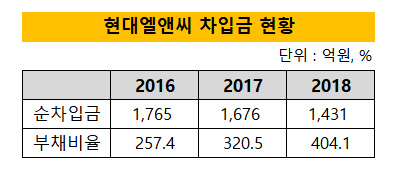

현대엘앤씨는 최근까지 재무 상황이 썩 좋은 편이 아니었다. 작년 말 기준 순차입금이 1431억원으로 집계된다. 부채비율도 404.1%로 최근 3년 사이 150%포인트 이상 높아졌다. 2016년 캐나다 법인의 2호라인 신설과 국내 설비투자 등으로 대규모 자금이 집행된 영향이다.

|

현재 현대엘앤씨가 주력하고 있는 국내 건축자재 시장도 레드오션으로 치닫고 있다. 아파트 입주 물량이 2010년대 중반을 기점으로 꺾이기 시작했고 앞으로도 꾸준히 감소할 것이란 전망에서다. 건설 과정에서 쓰이는 중간재나 마감재 매출 성장세가 당분간 증가하지 못할 것이란 분석이 지배적이다.

다만 현대홈쇼핑 계열사 현대리바트와 협업이 가시화되면서 신사업에 탄력이 붙을 것이란 관측이 나온다. 가구 사업을 하는 현대리바트에 현대엘앤씨 건자재 사업을 더하면 인테리어 시장에서 시너지를 발휘할 수 있다는 것이다. 일반 소비자들에게 친숙한 현대 브랜드가 더해지면 이전보다 B2C 시장을 공략하기 수월하다고 현대홈쇼핑은 보고 있다.

현대홈쇼핑 관계자는 "B2C 시장에서 브랜드 파워를 바탕으로 향후 회사 인지도 개선을 위한 투자를 확대할 예정"이라며 "국내 직영 유통망과 해외사업을 확대해 적극적으로 시장을 개척할 계획"이라고 설명했다.

한국신용평가도 현대엘앤씨의 모기업 지원가능성 등을 이유로 사모사채 신용등급을 'A/안정적'으로 1노치 업리프트(1 Notch Uplift) 했다. 현대엘앤씨는 자사의 캐나다법인이 보유한 채무 약 1627억원에 대한 보증을 서고 있다.

한국신용평가 관계자는 "2016년까지 캐나다 공장 투자 영향 등으로 순차입금 규모가 확대됐으나 점차 재무 부담이 완화되고 있다"면서 "현대백화점 그룹의 지원여력 등을 감안했다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다