'매출처 다변화' 급해진 서연이화 기아차 신차 초기 품질비용 증가로 적자전환…비현대차 개척 '숙제'

이광호 기자공개 2019-05-23 08:34:09

이 기사는 2019년 05월 22일 10:23 thebell 에 표출된 기사입니다.

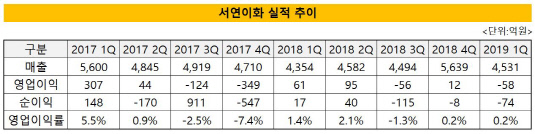

서연이화는 올해 1분기 매출액 4531억원, 영업적자 58억원을 기록했다. 매출은 전년 동기 4343억원 대비 증가했지만 영업이익은 전년 동기 61억원에서 마이너스(-) 58억원으로 뒷걸음질 쳤다. 순이익도 전년 동기 5억원에서 -74억원으로 악화됐다. 서연이화 관계자는 "주매출처인 기아자동차의 신차 대형 스포츠유틸리티차량(SUV) 텔룰라이드 출시 등의 영향으로 초기 품질비용과 판매관리비가 증가했다"고 설명했다.

서연이화는 현대·기아자동차 1차 벤더사다. 올 1분기 기준 매출처별 판매 비중은 현대차 48.7%(2206억원), 기아차 35.4%(1606억원), 기타 15.8%(718억원)로 현대기아차 의존도가 84.1%로 높은 편이다. 현대기아차의 가변적인 생산계획에 맞춘 공급을 하고 있기 때문에 주문량에 따라 매출이 늘거나 줄어든다.

|

특히 현대차의 매출 비중은 변동이 없는 가운데 기아차의 비중은 35.4%로 전분기 32.8% 대비 2.6%포인트 늘었다. 기아차가 북미 전략차종으로 내놓은 텔룰라이드 판매량이 증가하면서 서연이화 실적에도 영향을 줬다. 다만 신차에 새로 공급할 부품에 대한 초기 품질비용과 판관비가 소폭 늘어나 수익성이 감소했다. 여기에 브라질 헤알화 약세 영향으로 브라질 판매량이 줄어들어 적자를 면치 못했다.

서연이화의 지역별 매출 비중은 국내 38%, 유럽 18%, 북미 16%, 인도 12%, 중국 12%, 브라질 4%다. 이중 북미는 매출 3위 지역이지만 매출 증가폭은 가장 크다. 서연이화는 북미에서만 550억원의 매출을 올렸다. 전분기 365억원 대비 50.7% 증가한 수준이다. 기아차의 완성차 판매량이 회복세에 접어듦에 따라 빠른 시일 내에 흑자전환이 가능할 전망이다.

그러나 서연이화는 매출처 다변화 숙제를 풀어야 한다. 현대기아차가 중국 시장에서 고전할 때 서연이화는 그대로 직격탄을 맞은 바 있다. 올해의 경우 신차 출시 효과 등에 힘입어 일부 비용만 증가할 분 큰 출혈은 없었지만 마냥 안심할 수 없는 상황이다. 이에 서연이화는 본격적인 매출처 다변화에 시동을 걸었다.

서연이화는 올해부터 북경벤츠의 세단, SUV, 전기차 모델을 대상으로 도어 트림과 트렁크 트림을 순차적으로 납품할 예정이다. 중국 비야디(BYD)로부터의 수주는 올해부터 연간 200억원 규모의 범퍼, 가니쉬 등을 납품할 계획이다. 현재 현대기아차 외 매출 비중은 10%대에 불과하지만 북경벤츠와 비야디 등과의 거래를 시작으로 비현대차계열 완성차 업체와의 협력을 확대할 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다