동아탱커, 악화된 재무구조…'채무 상환' 가능성은 자체 상환 불가능…"'채무조정·회생채권' 법원서 판단"

고설봉 기자공개 2019-05-23 08:34:39

이 기사는 2019년 05월 22일 15:19 thebell 에 표출된 기사입니다.

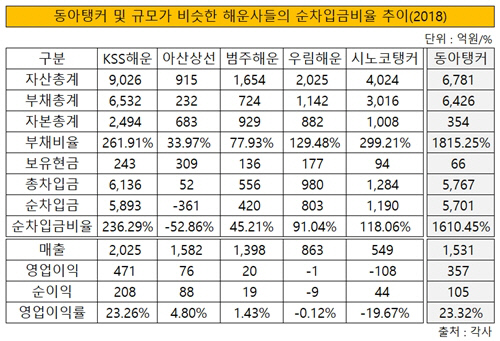

동아탱커는 지난해 12월31일 기준 순차입금비율이 1610.45%를 기록했다. 통상 기업의 순차입금비율이 50%를 넘어가면 부실 가능성이 큰 것으로 본다. 다만 해운업 특성상 선박 확보를 위해 대규모 외부차입을 일으키는 만큼 소폭 오르는 경향도 있다. 하지만 경쟁사 대비 동아탱커의 재무구조는 리스크가 크다는 평가가 나온다.

실제 동아탱커과 매출이 비슷한 KSS해운, 아산상선, 범주해운, 우림해운, 시노코탱커 등과 비교해도 동아탱커의 순차입금비율은 비정상적으로 높다. 지난해 말 기준 순차입금비율은 KSS해운 236.29%, 아산상선 마이너스(-) 52.86%, 범주해운 45.21%, 우림해운 91.04%, 시노코탱커 118.06%를 각각 기록했다. 동아탱커는 이들 해운사보다 최고 1663.31% 포인트 순차입금비율이 높았다.

|

이처럼 동아탱커의 순차입금비율이 해운업계 내 비슷한 규모의 회사들보다 압도적으로 높은 이유는 뭘까. 기본적으로 동아탱커는 매출 및 자본총액 대비 너무 많은 빚을 지고 있다. 지난해 말 기준 동아탱커의 총차입금은 5757억원을 기록했다. 이 가운데 동아탱커가 보유한 현금성자산을 뺀 순차입금은 5701억원이다.

같은 기간 동아탱커의 자본총액은 354억원으로 집계됐다. 반면 과도한 차입금 등으로 인해 부채총액은 6426억원을 기록했다. 이에 따라 동아탱커의 부채비율은 1815.25%로 치솟았다. 자산총액에서 부채가 차지하는 비중은 94.76%나 됐다.

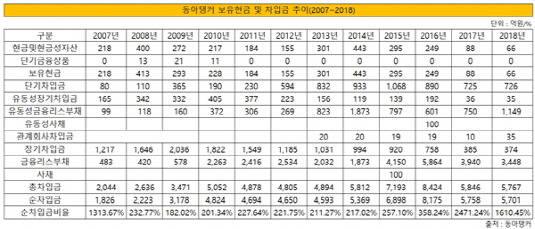

사실 동아탱커는 설립초기부터 과도한 빚을 지고 있었다. 2017년 2044억원이던 총차입금은 2010년 5052억원, 2014년 4894억원, 2016년 8424억원으로 정점을 찍었다. 이후 선박 매각 등을 통해 일부 원금을 상환하며 2017년 5846억원, 지난해 5767억원을 기록 중이다.

이에 따라 매년 부채비율도 높았다. 2007년 동아탱커는 부채비율 1562.59%를 기록했다. 이후 2012년 부채비율을 255.41% 수준으로 낮췄지만 곧 부채비율이 다시 치솟았다. 2016년 395.62%, 2017년 2948.93%로 치솟았고, 지난해 1815.25%를 기록 중이다.

|

문제는 단순히 순차입금비율이나 부채비율이 높다는 것에서 그치지 않는다. 과도한 차입금 규모도 문제지만 차입금의 구조도 리스크가 큰 것으로 분석된다. 동아탱커는 선박 신조발주를 위한 자금 대부분을 금융기관으로부터 차입했다. 실제 선박 신조발주를 위해 차입한 것으로 보이는 장기차입금은 374억원으로 집계됐다. 이외 동아탱커는 선박 신조발주 등을 위해 금융리스부채 총 4597억원(유동성 1149억원 포함)을 차입했다.

하지만 선박금융 외에도 동아탱커는 막대한 규모의 운전자본을 차입해 회사를 운영해 왔다. 지난해 말 기준 동아탱커는 운전자금대출로 단기차입금 726억원을 조달했다. 차주는 산은, 수은, 수협은행, 우리은행 등이다. 또 장기차입금 가운데 8억원 가량은 신한은행으로부터 빌린 운전자금대출이다. 이외 관계회사차입금이 35억원으로 집계됐다. 모두 선박금융과는 상관없는 운영자본 확보를 위해 조달한 현금으로 풀이된다.

동아탱커는 선박을 확보하기 위해 선박금융을 이용, 막대한 장기차입을 일으켰다. 그러나 영업활동을 통해 회사 운전자본을 충당할 수 없자 또 다시 금융권에 단기차입 위주의 대출을 일으킨 것으로 보인다. 이런 악순환이 반복되면서 지난 3월 차입금의 원금과 이자를 상환하지 못하는 사태를 맞았다.

채권단 관계자는 "동아탱커는 자체적으로 원금과 이자를 상환할 수 있는 상황이 아니다. 차입금 자체가 너무 과도하고, 선박금융 외에도 운영자금 명목의 여러 단기차입금이 너무 많다"며 "선박가격이 더 떨어지기 전에 선박을 매각해 현금을 확보하고, 빚을 줄이는 게 회사를 정상화 할 수 있는 길이다"라고 설명했다.

동아탱커 관계자는 "사실 정상적인 회사 같으면 그 부분을 고민하는 게 맞는데, 회생절차에 들어왔으니까 법원의 판단에 따라 채무조정이 되거나, 회생채권이 될 것"이라며 "차입금도 나중에 회생채권으로 분류가 되면, 선박 쪽에서 나오는 현금 등을 통해서 법원에서 변제를 결정할 것"이라고 밝혔다. 이어 "현재 외부 회계법인을 통해 회생계획안 작성을 위한 실사가 진행 중"이라며 "조만간 결과가 나면 그런 부분은 정리가 될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 콤텍시스템, 'BM 금융 솔루션 데이' 개최

- OTT 티빙, 마케팅담당 임원 '컬리→배민 출신'으로

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세