펌텍코리아 IPO, '5000억' 몸값 적정할까 올해 1분기 '호실적' 밸류에 포함…화장품 산업 성장 둔화 '부담'

심아란 기자공개 2019-05-31 08:22:36

이 기사는 2019년 05월 30일 08:05 thebell 에 표출된 기사입니다.

◇최대 1728억 공모…PER 22배 도전

펌텍코리아는 6월 18~19일 이틀 동안 IPO 수요예측을 실시한다. 공모가 밴드는 24만~27만원으로 이를 적용한 공모 규모는 1536억~1728억원이다. 이번 IPO 딜은 한국투자증권이 단독으로 주관한다.

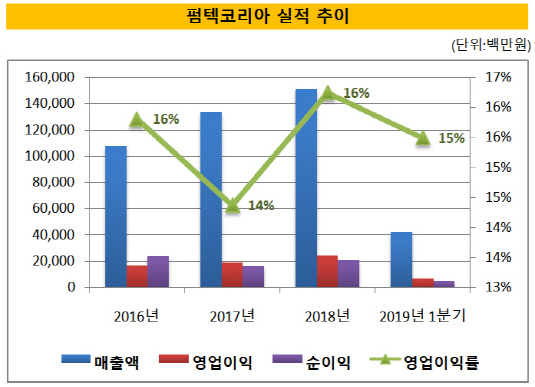

펌텍코리아는 상장 밸류에이션을 책정할 때 올해 1분기 당기순이익을 포함하기 위해 최근 12개월(Last Twelve Month, LTM) 실적을 기준으로 했다. 2018년 당기순이익은 208억원인 반면 LTM 실적은 227억원으로 9% 가량 높아진다.

상장 밸류 산정에 선정된 비교기업은 연우, 코스맥스, 한국콜마, 코스메카코리아 등 4곳이다. 이들 기업의 LTM 실적을 기준으로 주가수익비율(PER)을 33.32배로 산출했다.

펌텍코리아의 2018년 온기 실적을 적용할 경우 할인 전 시가총액은 6930억원이지만 2019년 1분기를 반영하면 7564억원으로 상승한다.

펌텍코리아는 32.72%~40.20% 할인률을 적용해 실제 몸값은 4519억~5083억원으로 낮췄다. 할인 후 PER는 19.9배~22.4배로 나타난다. 다만 업종 평균 PER가 11배 안팎인 점을 감안하면 다소 과중한 수준이다.

공모 구조도 구주 매출 비중이 96.9%로 기존 주주 엑시트에 초점이 맞춰져 있다. 상장 직후 유통가능한 주식 비율은 41.43%(78만주)다. 이 중 18%(14만주)가 재무적투자자(FI)의 교환사채 미교환 물량으로 전량 출회될 경우 주가 불안의 위험도 배제할 수 없다.

◇전방 업황 부진 '걸림돌'…매출 외형 유지

펌텍코리아의 전방 산업의 업황이 부진한 점도 걸림돌이다. 주력 수요처인 국내 화장품 업체의 경우 중화권에 대한 수출 의존도가 2017년 기준 67%에 달한다. 중국의 경제성장률이 둔화되거나 정치적 이슈가 발생할 경우 즉각 수익성 악화로 이어진다. 실제로 2016년 사드 이슈로 국내 화장품 업체의 수출 증가율이 대폭 감소했다.

|

당시 펌텍코리아는 신제품 출시로 매출 외형 성장은 유지했지만 전방 시장의 충격으로 영업이익률 감소는 불가피했다. 2018년에는 사드 갈등이 완화되면서 중국 화장품 수출 비중이 늘면서 펌텍코리아도 영업이익률을 회복했지만 경쟁 심화, 수요 부진 등으로 향후 성장성엔 의구심이 남는다.

시장 관계자는 "화장품 업체도 어려운데 용기 제조사의 PER가 22배에 달하는 건 무리"라며 "구주매출 비중이 많아서 나중에 자금이 부족할 경우 증자 등의 이슈가 불거질 수 있는 점도 부담"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다