수신금리 인하 딜레마…눈치 싸움 '치열' [초대형IB 발행어음 3파전]역마진 우려에 한국·NH, 4월 한차례 조정…영업 경쟁력 저하 숙제

전경진 기자공개 2019-06-19 14:12:19

[편집자주]

초대형 투자은행(IB) 5곳 중 3곳이 발행어음 판매를 시작했다. 발행어음 수탁금을 활용해 국내외 알짜자산에 직접 투자를 하고 수익을 창출한다는 복안이다. 올해 연5%의 수익률을 약정하는 특판 상품까지 공격적으로 출시한 이유다. 하지만 저금리 기조 속에서 무리한 수신금리 약정이 부담이 되고 있다. 금리 인하 가능성까지 커져 역마진 우려도 커지고 있다. 초대형 IB 성장의 발판에서 뜨거운 감자로 전락한 발행어음 영업의 현실을 조명해 본다.

이 기사는 2019년 06월 17일 15:14 thebell 에 표출된 기사입니다.

발행어음은 타금융 상품 대비 높은 수신금리를 강점으로 판매되고 있다. 금리 인하시 상품 경쟁력 상실은 불가피해 보인다. 증권사들이 발행어음 판매 역마진 우려에도 수신금리 인하에 적극적으로 나서지 못하는 이유다. 시중은행들이 최근 낮은 시장금리를 이유로 수신상품(예·적금)의 금리를 일제히 낮춘 것과 대비된다.

◇발행어음 완판 행렬, 웃지 못하는 증권사

KB증권은 지난 3일 판매 개시 한 'KB able 발행어음(원화)' 상품 초기 물량(5000억원)을 하루만에 완판했다. KB증권은 한국투자증권, NH투자증권에 이어 단기금융업 인가를 취득한 후 원활히 발행어음 판매를 이어가고 있다.

발행어음 완판 행렬은 사실 낯설지 않은 풍경이다. 1호 발행어음 판매 하우스인 한국투자증권은 2017년 11월 28일 발행어음 상품 출시 이틀 만에 판매액 5000억원을 기록하며 초기 발행 물량을 모두 소진했다. NH투자증권의 경우 지난해 7월 2일 상품 판매를 개시한지 1주일만에 6500억원어치 판매고를 올리는 저력을 보였다.

발행어음에 대한 매수 매력은 고금리 수익률에 있다. 적립식 발행어음의 경우 세 증권사 모두 연 3%의 수익률을 약정한다. 한국투자증권과 KB증권은 연 5% 특판 상품까지 출시해 판매 중이다. NH투자증권도 1월에 연 5% 수익률의 특판상품을 판매한 바 있다.

발행어음 완판 행렬이 이어지고 있지만 증권사 내부에서는 판매 지속성에 대한 우려감이 커지고 있다. 고객에 약정한 수익률을 조정할 필요가 있다는 주장도 제기된다. 저금리 기조가 지속되고 있는 데다 현재 기준금리 인하 가능성까지 언급되면서 판매-운용(투자) '역마진' 가능성이 더 커진 탓이다. 시장에서는 최소 연 4%대 수익률을 기록할 수 있는 투자처를 찾아내야 발행어음 판매 역마진을 피할 수 있다는 분석이다.

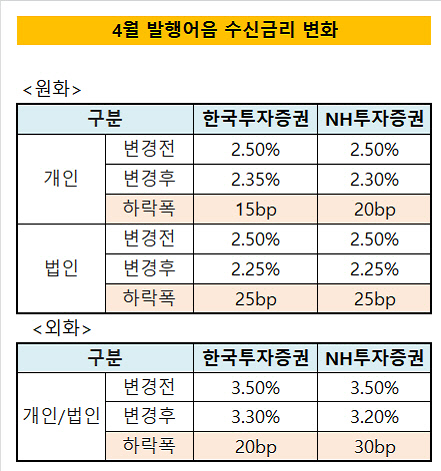

한국투자증권과 NH투자증권의 경우 시장 저금리 상황 속에서 수탁금 운용에 부담을 느끼면서 이미 한 차례씩 금리를 떨어뜨리기도 했다. 한국투자증권은 지난 4월 29일 1년 만기 발행어음 수신 금리를 상품별로 15~25bp가량 내렸다. NH투자증권 역시 4월 15일 1년만기 수신금리를 상품별로 최대 30bp까지 인하했다.

시장 관계자는 "증권사들이 4월에 단행한 발행어음 약정 금리 인하는 저금리 기조가 장기화되는 상황에서 예정된 수순이었다"며 "최근 기준 금리 인하 가능성까지 거론되고 있어서 수신 금리 인하 압박은 더 커질 수 밖에 없다"고 설명했다.

|

◇상품 메리트 상실, 금리인하 망설이는 증권사

발행어음의 상품 경쟁력이 높은 약정 금리에 있다는 점은 아이러니다. 가령 1금융권인 은행의 수신 상품(예·적금) 금리는 연2%초중반에 불과하다. 발행어음 특판 상품과 비교하면 수치상 투자 수익률은 절반에 해당하는 셈이다.

하지만 은행 예적금 상품의 경우 예금자 보호 상품으로서 금융기관이 부실화돼도 최대 5000만원까지 원금을 보장받을 수 있다. 2금융권의 저축은행 예적금 상품 역시 마찬가지다.

반면 발행어음은 초대형 증권사가 자체 신용을 바탕으로 직접 발행하는 일종의 어음(CP)으로 원금 보호 대상 금융상품이 아니다. 같은 금리라면 은행 예적금 상품에 고객들이 몰릴 수밖에 없는 구조다.

현재 증권사들은 기준금리 인하가 결정될 때까지 최대한 발행어음 수신금리를 현 수준으로 유지한다는 입장이다. 은행들이 최근 1% 후반대로 일부 예적금 상품 금리를 내린 것과 대비된다. 이때문에 증권사간 눈치 싸움까지 벌어지고 있다.

시장 전문가들은 수신 금리 인하로 상품 경쟁력 상실은 불가피하지만 판매 중단보다는 낫다는 의견을 내놓고 있다. 발행어음 시장이 형성된지 얼마되지 않아 상품 인지도가 부족한 데다 운용 안전성에 대한 불필요한 불안마저 고객들에게 야기할 가능성이 있어서다.

또 다른 시장 관계자는 "법인보다 금리 민감도 상대적으로 낮은 개인 고객들을 대상으로 한 발행어음 상품만이라도 판매 중단 없이 운영하는 방안을 모색할 필요가 있다"며 "저금리 속 판매 역마진 우려가 커지고 있는 상황에서 초대형 IB들의 발행어음 판매가 '치킨게임'식 경쟁으로 번져서는 안 된다"고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립