발톱 드러낸 신한금융, 카드 외 기여도 확대 숙제 [금융지주 비은행 경쟁력 분석] ①인오가닉 전략 통해 리딩금융 탈환 의지

안경주 기자공개 2019-07-02 10:19:34

[편집자주]

비은행을 둘러싼 금융권 '왕좌의 게임'이 벌어지고 있다. 금융지주회사들은 은행 쏠림 구조를 벗어나 증권, 보험, 카드 등 다양한 계열사를 키우며 그룹 시너지 창출에 사활을 걸었다. 은행만으로 치열해진 시장 경쟁을 감당하기 어려워졌기 때문이다. 우량 비은행을 선점한 자가 패권을 잡는다. 왕좌를 둘러싼 금융지주사들의 비은행 성장전략과 장단점, 히스토리를 살펴봤다.

이 기사는 2019년 06월 26일 09:24 thebell 에 표출된 기사입니다.

특히 신한금융은 카드, 증권, 생명보험 등 전분야에 걸쳐 경쟁력을 확보하고 있다는 평을 받고 있다. 인오가닉(Inorganic) 성장 전략의 덕을 톡톡히 본 셈이다. 다만 신한카드를 제외한 나머지 계열사의 업계 순위가 떨어지는 점은 성과에 비해 약점으로 꼽힌다. 특히 초대형 IB의 틈바구니 속에서 경쟁을 벌이고 있는 증권과 자산운용 등의 기여도를 높여야할 숙제가 있다.

◇업권 내 경쟁력…신한카드 1위, 신한금투·신한생명·신한캐피탈 7위

신한금융지주는 우리금융지주 출범 이후인 2001년 9월 국내 두 번째 금융지주로 출범했다. 신한은행, 신한증권, 신한캐피탈 등 신한 계열 금융사의 지분 이전으로 만들어졌다. 조흥은행, 제주은행, LG카드 등 굵직한 인수합병(M&A)에 성공하며 리딩금융 자리를 차지하게 된다.

신한금융 비은행부문 계열사 중에서 업권내 경쟁우위를 갖춘 곳을 꼽으라고 하면 신한카드를 빼놓을 수 없다. 지난해말 기준 신한카드는 국내카드사 중 시장점유율(MS) 1위 카드사이자 가장 많은 자산(29조4290억원)을 보유하고 있다.

신한금융투자는 국내증권사 중 자기자본 3조3730억원으로 7위 수준이다. 신한생명과 신한캐피탈은 자산 31조8240억원과 자산 6조1170억원으로 7위다.

순이익을 기준으로 한 경쟁력 비교에도 비슷한 결과가 나온다. 지난해 5190억원의 순이익을 낸 신한카드는 업계 1위 자리를 차지했고, 신한금융투자와 신한캐피탈은 각각 2510억원과 1030억원의 순이익을 내며 6위에 그쳤다. 신한생명의 순이익은 1310억원으로 업계 7위 수준이었다.

|

![[크기변환]신한금융 재무현황](https://image.thebell.co.kr/news/photo/2019/06/26/2019062601000426700027001_l.jpg)

신한금융이 비은행부문 계열을 통해 경쟁력을 확보할 수 있었던 배경에는 인수·합병(M&A) 등을 통한 인오가닉 성장 전략을 꼽을 수 있다. '인오가닉' 전략이란 외부 기업에 투자하거나 M&A 등을 통해 기업 성장을 이루는 전략을 말한다.

대표적으로 LG카드(현 신한카드) 인수다. 6조원이 넘는 당시 국내 금융회사 M&A 중 역대 최대 인수가를 기록할 정도로 시장에 미친 충격은 컸다. 신한금융은 2007년 3월 LG카드에 대한 보유지분(78.6%)을 공개매수를 통해 인수했다. 이후 신한금융은 채권단 및 기타 소액주주가 보유하고 있던 잔여지분 21.4%를 공개매수 및 주식교환을 실시해 같은해 9월 완전자회사로 편입했다.

신한금융은 LG카드 인수를 통해 업계 1위 카드사를 거느린 금융지주사로 단숨에 도약, 본격적인 수위 경쟁에 나서게 된다. 매년 수천억원에 달하는 충당금 환입으로 재미를 보기도 했다. LG카드와 합병한 신한카드의 실적이 신한은행의 분기순이익을 추월하는 등 그룹 수익성을 높이는데 일조하기도 했다.

이후 11년간 야성을 숨기고 있던 신한금융은 지난해 다시 숨겨진 발톱을 드러내며 영토 확대에 나서게 된다. 사실 신한금융지주는 지난해 뼈아픈 패배를 맛봐야 했다. 9년간 지켜온 리딩뱅크 자리를 M&A 전략으로 외형을 키운 KB금융에게 내줬다.

다시 한번 인오가닉 성장 전략을 꺼내들고 오렌지라이프생명(옛 ING생명)을 인수하게 된다. LG카드의 데자뷰를 보는 것 같다는게 관계자들의 평이다. 신한금융은 지난해 8월 오렌지라이프 지분 59.15%를 2조2989억원에 인수하고, 올해 초 자회사 편입을 마쳤다.

이번 M&A를 통해 신한금융의 생명보험(신한생명+오렌지라이프) 자산은 64조8000억원으로 업계 4위로 올라서게 된다. 순이익 기준으로는 3위다. 업계 관계자는 "생명보험사 빅3인 삼성생명, 교보생명, 한화생명과 경쟁할 수 있는 규모를 갖춘 것으로 평가된다"고 말했다.

다만 신한금융의 M&A 전략이 모두 성공한 것은 아니다. 신한금융은 2002년 8월 굿모닝증권을 인수, 신한증권과 합병해 굿모닝신한증권을 신설했다. 이후 신한금융투자로 상호명을 바꾸고 2007년과 2016년 각각 5000억원을 유상증자하면서 덩치를 키웠다. 하지만 업권 내 경쟁력 확보에 어려움을 겪으면서 신한금융투자는 자산이나 순이익 기준으로 톱 티어로 성장하지 못했다.

◇타 금융지주 대비 높은 비은행부문 기여도…갈 길은 멀다

상위권의 경쟁력을 바탕으로 신한금융 비은행부문의 기여도는 높은 수준이다. 순이익 뿐만 아니라 자산 등에서도 다른 금융지주사와 비교해 높은 비중을 차지하고 있다.

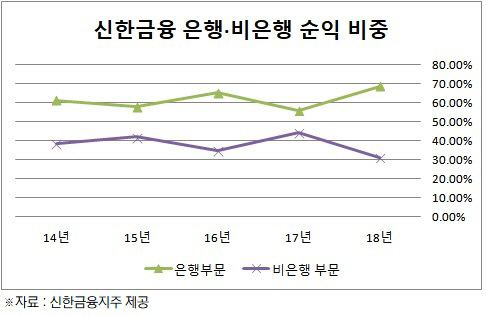

신한금융은 지난해 3조1570억원의 순이익을 냈다. 이 가운데 비은행부문 순이익은 1조510억원으로, 전체 순이익의 31.4%를 차지했다. 타 금융지주의 비은행부문 순익 비중이 20% 안팎에 머물고 있다는 점을 감안하면 높은 수치다.

총자산 기준 비은행부문 기여도 역시 순이익을 기준으로 한 것과 비슷한 수준이다. 신한금융의 비은행부문 자산(단순 합계) 비중은 전체의 29.1% 수준이다.

|

비은행 계열사 중에서 높은 기여도를 보인 곳은 업권 내 경쟁력 1위를 차지하고 있는 신한카드다. 신한카드의 지난해 순이익은 5190억원으로, 15.5%의 순이익 비중을 차지했다. 2510억원의 순이익을 낸 신한금융투자의 기여도는 7.5% 였고 신한생명(3.9%)과 신한캐피탈(3.1%)이 뒤를 이었다.

다만 신한금융의 비은행부문 기여도 변동폭이 크다는 점은 아쉬운 부분이다. 비은행부문 순이익 비중은 2016년 34.8%에서 2017년 44.2%까지 늘었지만 지난해 31.4%로 다시 줄었다. 이는 신한카드에 지나치게 편중된 탓으로 보인다. 실제로 신한카드의 실적이 호조를 보일 때마다 신한금융의 비은행부문 순익 비중도 확대됐다.

이 때문에 올해 초 인수를 마친 오렌지라이프와 아시아신탁은 비은행부문 기여도를 높이면서 신한카드에 대한 의존도를 낮출 수 있을 것으로 전망된다. 금융권에선 오렌지라이프와 아시아신탁 인수를 계기로 올해 비은행부문 순익 비중이 40%까지 높아질 것으로 보고 있다.

신한카드 순익 비중은 13%대로 낮아질 전망이다. 아울러 6000억원대의 대규모 증자를 통해 초대형 IB 전환을 앞둔 신한금융투자도 업계 톱티어로 도약을 노리고 있어 비은행부문 비중은 더욱 높아질 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다