대림산업, AA급 눈앞…그룹 전반 신용도 개선 [2019 정기 신용평가]수익성 개선 효과, 미국 투자 관건…계열사 '긍정적' 기조 뚜렷

피혜림 기자공개 2019-07-25 10:45:11

이 기사는 2019년 07월 24일 07:24 thebell 에 표출된 기사입니다.

대림산업의 호조로 그룹 내 실질적 지주사 성격이 짙은 대림코퍼레이션의 신용도도 개선됐다. 연초 대림코퍼레이션(A0)의 등급 상향 가능성을 드러냈던 한국기업평가와 한국신용평가에 이어 NICE신용평가도 이번 정기평가에서 대림코퍼레이션에 '긍정적' 아웃룩을 달았다. 대림그룹의 중간 지주사 역할을 하고 있는 대림에너지 역시 자회사 실적 개선세에 힘입어 A급 마지노선이었던 신용등급에 청신호가 켜졌다.

◇대림산업, AA급 가시화…주택사업 호조 효과 '톡톡'

대림산업이 A+등급에 '긍정적' 아웃룩을 단 지 반년만에 AA급 기업으로 도약했다. NICE신용평가는 지난달 정기평가를 통해 대림산업의 신용등급을 A+(긍정적)에서 AA-(안정적)으로 상향 조정했다. 앞서 NICE신용평가는 지난해 12월 수시평가를 통해 대림그룹의 등급(A+) 전망을 '긍정적'으로 바꿔달았다.

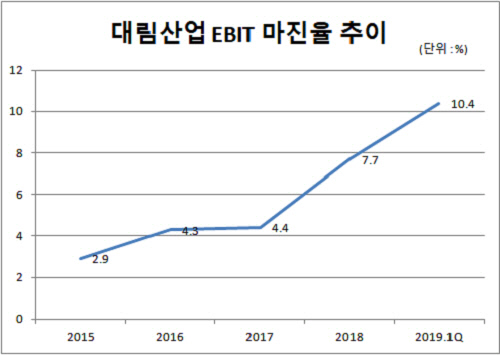

신용도 개선에는 주택부문의 우수한 수익성 등이 주효했다. 2015년 이후 이어진 주택경기 호조에 힘입어 대림산업은 2016년 4.3% 수준이었던 EBIT 마진율을 올 1분기 10.4% 수준으로 끌어올렸다. 토목·플랜트 부문이 지난해 선제적으로 원가율 조정에 나서 흑자로 전환된 점 역시 수익성 개선에 영향을 미쳤다.

수익 개선에 힘입어 재무안정성을 높인 점 역시 펀더멘탈 강화를 이끌었다. 대림산업은 지난해 창출한 9759억원 규모의 상각전영업이익(EBITDA)와 준공프로젝트를 통해 유입된 분양대금, 자회사 배당금 등을 기반으로 순차입금을 대거 줄였다. 2016년부터 1조원 규모를 넘어섰던 순차입금은 지난해 말 1391억원 규모로 급감했다. 올 1분기에는 -117억원을 기록해 사실상 무차입으로 돌아서기도 했다.

수익성과 재무구조 두 축이 개선되자 신평사들은 등급 상향 가능성을 높였다. 한국기업평가와 한국신용평가 역시 이번 정기평가를 통해 대림산업에 달린 '긍정적' 아웃룩을 유지했다. 건설경기 침체 등이 가시화된 상황 속에서도 AA급으로의 스플릿 해소 가능성을 굳건히 한 셈이다.

|

◇미국 석유화학 투자, AA급 도약 관건

이미 대림산업은 한국신용평가가 제시한 등급 상향 트리거를 모두 충족한 상태다. 한국신용평가는 등급 상향 검토 기준으로 '부채+조정PF1-현금및현금성자산'/자기자본 지표 100% 이하'와 'EBITDA/매출액 재표 7% 이상 유지'를 제시하고 있다. 올 1분기말 연결기준 대림산업의 해당 지표는 각각 87.2%, 13.4%다.

다만 대림산업의 미국 석유화학 투자가 관건이 될 것으로 보인다. 대림산업은 지난해 태국 PTT글로벌케미칼의 미국 자회사와 투자약정을 체결해 미국 오하이오주에 에틸렌과 폴리에틸렌 생산 공장 건설을 계획하고 있다. 출자 확정 금액은 토지매입 1400억원에 불과하지만 신평업계는 사업규모가 상당한 만큼 자금조달계획에 따라 재무부담이 과중해질 것을 우려하고 있다.

한국신용평가 역시 해당 사업을 주요 모니터링 요소로 지목해왔다. 한신평은 등급 상향 검토 요인으로 '북미 ECC 투자와 관련한 사업 및 재무위험의 통제'를 명시하고 있기도 하다. 'AA-'을 부여한 NICE신용평가의 경우 평가일 당시 개발사업이 다소 지연돼 출자 등의 시기가 불확실한 점 등을 이유로 해당 투자가 등급 산정에 미치는 영향이 제한적이라고 판단했다.

◇코퍼레이션, 호조 이어받아…그룹 '긍정적' 기조 뚜렷

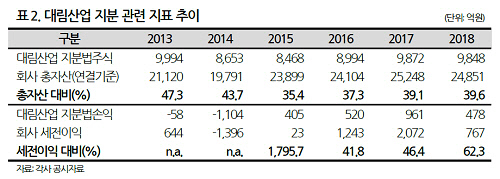

대림산업에 대한 우려 속에서도 대림그룹의 신용도 개선세는 뚜렷했다. 특히 대림코퍼레이션은 대림산업의 지분법 이익이 올라 신용도 개선 효과를 톡톡히 누렸다. 2014년 대림코퍼레이션에 1104억원의 지분법손실을 안겨줬던 대림산업은 2015년 주택경기 호조와 함께 영업외 수익을 올려주는 효자 자회사로 거듭났다. 지난해 대림산업의 지분법이익은 478억원으로, 대림코퍼레이션 세전이익(767억원)의 62.3%에 달했다. 대림코퍼레이션은 대림산업의 최대주주로서, 지난해말 기준 21.7%의 지분을 보유하고 있다.

지분법 이익 등을 바탕으로 재무안정성을 회복한 결과 대림코퍼레이션 역시 A+로의 등급 상향 가능성이 높아졌다. 대림코퍼레이션은 대림산업이 '긍정적' 아웃룩을 단 이후 올초 한국기업평가와 한국신용평가로부터 A0등급에 '긍정적' 아웃룩을 달았다. 이어 NICE신용평가 역시 2019년 정기 신용평가를 통해 '긍정적' 아웃룩을 달아 등급 상향 가능성을 굳건히 했다.

그룹 중간 지주사인 대림에너지 역시 A-등급에 '긍정적' 아웃룩을 달아 그룹 내 신용도 상향 기조를 더했다. 한국신용평가는 2019년 정기평가를 통해 대림에너지의 등급 상향 가능성을 드러냈다. 대림에너지가 투자한 호주의 석탄발전소(Millmerran Power Partners)의 가동실적이 대폭 개선됐기 때문이다. 2015년 817억원 수준이었던 해당 회사의 영업이익은 이듬해 1711억원 수준으로 뛰어올랐다. 2017년에는 대림에너지에 58억원의 배당금을 지급하기도 했다.

대림에너지의 주력 자회사인 포천파워 역시 실적 호조세도 두드러졌다. 포천파워는 2016년 용량요금 인상 이후 연간 1200억원대의 용량요금을 벌어들이고 있다. 지난해 또다른 자회사인 포승그린파워 역시 상업운전을 개시한 터라 대림에너지는 자회사를 통해 사업기반을 강화할 수 있는 여지가 더욱 커졌다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다