태광실업 IPO, 승계 작업 시발탄? 박연차 회장 구주매출로 현금증여 가능…2세 선택권 넓어져

이경주 기자공개 2019-09-11 11:20:42

이 기사는 2019년 09월 09일 15:40 thebell 에 표출된 기사입니다.

IPO는 불특정 다수로부터 자금을 유치하는 작업으로 승계와 직접적으로 연관짓지는 않는다. 다만 승계를 위한 사전작업일 수는 있다. 대주주 입장에선 IPO로 보유주식을 시장가로 재평가 받고 구주매출로 엑시트(자금회수) 할 수 있는 기회를 만들 수 있다.

업계에선 박 회장이 IPO로 주식을 최대한 비싼 값에 현금화시켜 아들인 박주환 부사장에게 증여할 것으로 보고 있다. 박 부사장은 지분보다 현금을 증여받는 것이 자산 활용 측면에서 유리할 수 있다는 관측이다. 박 부사장은 태광실업 2대주주로 40%에 가까운 지분을 보유하고 있기 때문에 부친 자산을 지분으로 물려받을 필요성도 크지 않다.

◇2013년 4000억 밸류 평가…IPO선 5조 거론

태광실업은 지난 7월 IPO 주관사 선정을 위해 배포한 입찰제안요청서(RFP)에 희망 기업가치(밸류)를 2020년 이후 기준 5조원 수준으로 제시한 것으로 알려졌다. 수익창출력이 워낙 뛰어난데다 성장성까지 갖춘데 따른 자신감이었다.

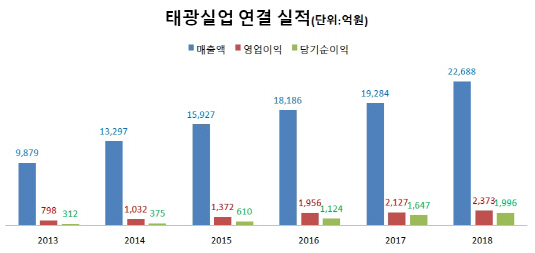

태광실업은 지난해 매출 2조2688억원에 당기순이익 1996억원을 기록했다. 밸류 산정 기준이 되는 동종업계 PER(주가수익비율)을 10~15배만 잡아도 밸류는 2조~3조원으로 도출된다. 상장시기인 2020년 3000억원 규모 당기순이익을 달성한다면 실제 밸류가 4조~5조원에 이를 수 있다.

|

그간 안정적인 성장을 해왔기 때문에 불가능한 목표는 아니다. 태광실업은 2013년 312억원이던 순이익이 5년만인 지난해 1996억원으로 껑충 뛰었다. 연평균 당기순이익 성장률이 47%다.

불과 5년 전 4000억원대 평가된 것과 비교하면 급격한 밸류 상승이 이뤄졌다. 태광실업은 2013년 11월 1400억원 규모 제3자 배정 유상증자를 진행했는데, 당시 신주 가격이 주당 420만2371원이었다. 전체 발행주식수(신주 포함) 10만155주에 주당가격을 곱한 밸류는 4208억원이었다. IPO 희망 밸류(5조원)는 5년 전보다 12배 가량 높다.

◇구주매출로 수천억 현금증여 가능

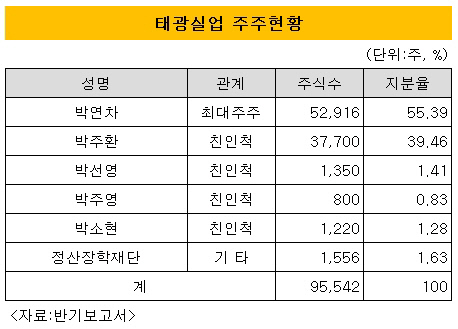

IPO를 단행할 경우 박 회장은 보유주식 가치를 수조원대로 재평가 받을 수 있다. 올 상반기 말 기준 박 회장은 태광실업 지분 55.39%를 보유한 최대주주다. 밸류를 5조원으로 평가 받을 경우 박 회장 지분가치는 단순계산해 2조7000억원 수준이다.

|

업계에선 박 회장이 구주매출로 지분 일부를 현금화시켜 박 부사장에게 증여할 것으로 보고 있다. 55.39% 중 10%를 구주매출하면 5000억원(밸류 5조원 가정), 20%시 1조원을 현금화시킬 수 있게 된다. 증여세를 감안해도 2500억~5000억원을 박 부사장에게 현금으로 줄 수 있다.

현금증여 가능성이 거론되는 다른 이유 중 하나는 박 부사장이 이미 충분한 지분을 확보하고 있기 때문이다. 태광실업 2대주주는 박 부사장으로 39.46%를 보유하고 있다. 박 회장 지분이 구주매출로 불특정 다수에게 분산돼도 박 부사장이 경영권을 안정적으로 확보할 수 있는 수준이다. 경영권 확보 문제가 없는 박 부사장 입장에선 지분보다 현금을 물려받는 것이 자산 활용 선택권이 넓어진다는 점에서 유리할 수 있다.

◇IPO 전 증여, 세금부담은 동일

일각에선 승계가 목적이라면 IPO 전에 지분을 증여하는 것이 낫다고 본다. IPO로 주식가치를 높게 재평가 받으면 그 만큼 증여세 부담이 커지기 때문이다.

하지만 전문가들은 IPO전에 주식을 증여해도 세 부담은 동일할 수 있다고 본다. 상속세 및 증여세법은 대주주로부터 특수관계인이 주식을 증여받을 경우, 그 취득일로부터 5년 이내에 그 주식 상장으로 차익이 생기면 추가적인 증여세를 과세하도록 돼 있다. 즉 IPO 전후 등 증여시점은 세부담 측면에서 의미가 없다.

IPO를 아예 하지 않는 것이 낫다는 시각도 있다. 박 부사장이 저평가된 주식을 증여받고 5년 내에 IPO도 하지 않으면 증여세 부담이 크게 줄어든다는 시각이다. 하지만 이 경우 경영에 필요한 외부자금 조달길이 완전히 막힌다는 단점이 있다.

태광실업은 박 회장의 구주매출과 함께 신주모집도 병행할 것으로 예상되고 있다. 신주모집으로 외부자금을 유치해 인도네시아 생산 라인을 지금의 두 배 이상으로 확대할 계획이기 때문이다. 증여세 문제 때문에 오랜 기간 IPO를 배제할 수도 없다.

결과적으로 현금증여와 외부자금 유치 두 마리 토끼를 잡기 위해 IPO를 택했다는 것이 IB업계 시각이다. 업계 관계자는 "박 부사장 지분율이 충분하다는 관점에서 보면 박 회장이 구주매출을 통해 현금증여를 할 것이란 관측이 우세하다"며 "IPO는 현금증여를 위한 지분가치 재평가와 외부자금 유치를 동시에 할 수 있는 작업"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다