[살아나는 벌크선사]SK해운, 웨트벌크 강화…이자 부담 '지속'이자보상배율 0.5…드라이벌크 축소, 초대형유조선 1척 인수

임경섭 기자공개 2019-10-07 09:58:00

[편집자주]

국적 벌크선사들이 다양한 신사업에 뛰어들고 있다. LNG운반선 사업이 대표적이다. 카타르, 모잠비크, 미국 등 주요국의 대규모 LNG 개발 프로젝트가 가동되기 시작했기 때문이다. 이 외에도 긴 침체 때문에 고심하던 국적 벌크선사들은 살아나는 벌크 업황을 기회로 다양한 분야에서 신성장동력을 확보하기 위해 열을 올린다. 더벨은 기나긴 터널을 빠져나오려는 국내 주요 벌크선사들의 현황을 짚어본다.

이 기사는 2019년 10월 04일 15:12 thebell 에 표출된 기사입니다.

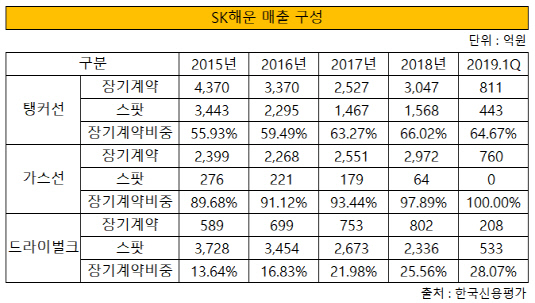

SK해운은 웨트벌크 부문의 강자다. 원유·LNG 등 웨트벌크를 주력으로 운송하면서 석탄·곡물 등 드라이벌크 운송사업도 영위해왔다. 한국신용평가의 올해 6월 보고서에 따르면 SK해운의 사업 구조는 유조선 및 제품선 등 탱커선이 28%로 가장 많은 비중을 차지하고, LPG·LNG선 등의 가스선이 19%로 두번째로 높은 비중을 보인다. 이어 드라이벌크는 19%의 비중을 기록했다.

SK의 에너지 계열사들은 SK해운이 웨트벌크 사업에서 강점을 가지는 든든한 배경이었다. SK해운은 SK에너지, SK가스와 장기운송계약을 맺고 있다. 여기에 한국가스공사와의 계약을 더하면 장기운송계약은 해운부문 매출의 60% 이상을 차지한다. 캡티브 물량이 상당하기에 SK해운의 웨트벌크 사업은 높은 안정성을 자랑한다.

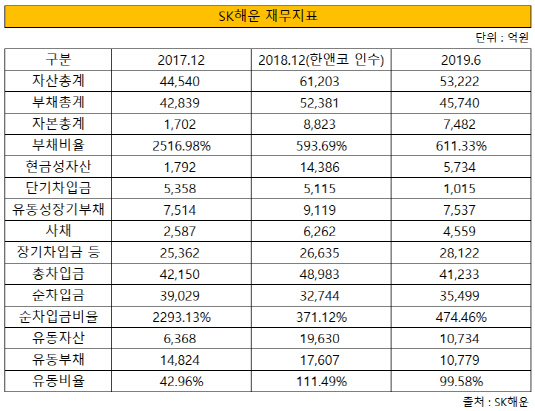

SK해운의 부채비율이 지난해 9월 2600%에 육박할 정도로 재무구조가 악화된 원인은 주로 드라이벌크 부문 때문이었다. 드라이벌크 부문은 대부분이 스팟계약으로 시황에 따른 변동성이 매우 컸다. 드라이벌크 부문에서 장기계약 비중은 지난해 25% 수준에 불과했다.

때문에 SK해운은 최근 불확실성이 커지고 있는 해운시황 속에 안정성에 무게를 두는 행보를 보이고 있다. SK해운이 강점을 가지고 있는 웨트벌크 부문에 집중하는 한편 드라이벌크 부문의 부정기선 사업은 줄여가고 있다. 드라이벌크 매출은 2015년 4317억원에서 지난해 3138억원으로 감소했다. 올해 1분기에는 741억원을 기록하는 등 스팟 영업을 대폭 축소하고 있다.

|

SK해운은 지난 6월 30만톤급 초대형유조선(VLCC) 1척을 인수하는 등 웨트벌크에 투자를 이어갔다. 신조선은 네덜란드에 본사를 둔 글로벌 무역기업인 트라피구라와의 5년 기간의 운송계약에 투입될 예정이다. 해당 선박은 IMO2020에 대비해 오염물질 저감장치인 스크러버를 장착하는 등 최신 성능을 갖췄다.

SK해운은 올해 상반기 매출 8310억원과 영업이익 515억원을 기록했다. 수익성 높은 사업 위주로 포트폴리오가 조정되는 과정에서 매출이 3.36% 증가하는 동안 영업이익은 7.74% 늘었다.

업계 관계자는 "시황 변동의 영향을 많이 받았던 드라이벌크 부정기선 영업을 축소했고 고정비용을 많이 줄인 만큼 영업 개선 효과가 있을 것"이라고 말했다.

|

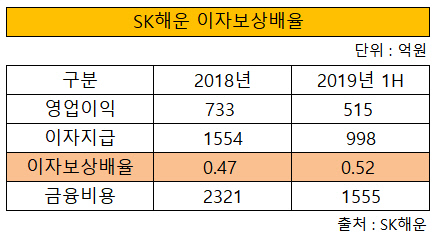

다만 SK해운의 높은 금융비용은 부담으로 작용하고 있다. SK해운이 과거 선가가 비싼 시기에 투자를 단행하면서 금융 비용이 크게 발생했다. SK해운이 올해 상반기 지급한 이자는 998억원에 달했다. SK해운의 채무 상환능력을 가늠할 수 있는 이자보상배율은 0.52에 그쳤다. 영업을 통해 발생한 수익으로 이자비용의 절반밖에 상환하지 못했다는 의미다.

많은 이자비용은 SK해운이 우선적으로 재무관리에 집중하는 이유이다. SK해운의 사업이 정상궤도에 오르려면 현재 과중한 금융비용이 영업이익으로 충당 가능한 수준이 돼야 한다. SK해운은 지난해 12월 한앤컴퍼니에 인수된 이후 반년간 차입금을 7750억원 줄였다. 부채비율도 600% 수준으로 조정됐다.

재무관리가 급선무인 만큼 SK해운은 당장의 신사업 추진 여력은 부족한 것으로 판단된다. 특히 LNG운반선의 경우 유조선 선가의 3배에 가까울 정도로 많은 비용이 투입된다. 카타르의 대형 LNG 프로젝트의 경우 국내외 선사들이 눈독을 들이고 있어 경쟁도 치열할 것으로 예상된다.

SK해운 관계자는 "신사업 관련해서는 정부의 정책과 보조를 맞춰나갈 것"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"