[Company Watch]한미약품, 3Q 기술료수익 급감에도 수익성 유지R&D 비용 30% 이상 급증…제넨텍 기술수출 계약금 분할인식 종료 불구 자체개발 의약품 선전

강인효 기자공개 2019-10-30 08:15:11

이 기사는 2019년 10월 29일 17:42 thebell 에 표출된 기사입니다.

29일 한미약품에 따르면 3분기 별도기준 매출액과 영업이익은 2069억원, 140억원으로 전년 동기 대비 각각 13.8%, 13.2% 증가했다. 3분기 R&D 비용도 작년 같은 기간보다 31.4% 늘어난 448억원을 기록했다.

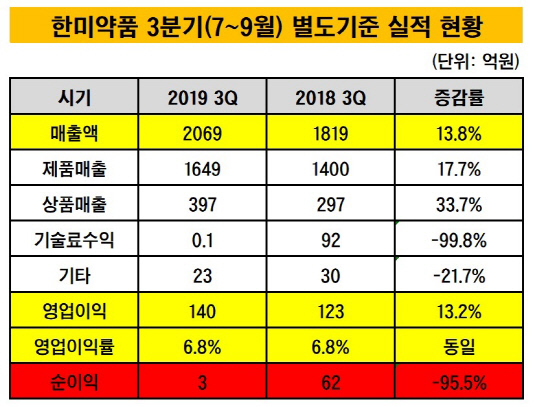

R&D 비용 증가 폭이 매출 증가 폭보다 컸음에도 불구하고 한미약품이 수익성을 유지할 수 있었던 데에는 자체 개발 의약품의 실적 호조 덕분이다. 올해 3분기와 작년 3분기 영업이익률은 6.8%로 비슷한 수준을 유지했다.

세부 매출 내역을 살펴보면 제품 매출이 1649억원으로 작년 3분기(1400억원)보다 17.7% 늘었다. 상품 매출 역시 지난해보다 33.7% 증가한 397억원을 기록했다.

제품 매출을 견인한 것은 한미약품의 블록버스터 의약품은 '로수젯'과 '아모잘탄 패밀리(아모잘탄, 아모잘탄플러스, 아모잘탄큐)' 제품이다. 한미약품이 자체 개발한 로수젯은 로수바스타틴과 에제티미브라는 각각의 고지혈증 치료 성분을 결합시킨 세계 최초의 고지혈증 치료 복합제다.

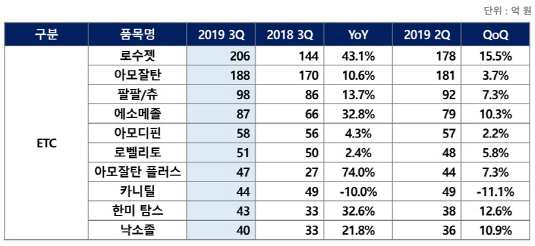

아모잘탄 역시 한미약품이 자체 개발한 제품으로 암로디핀과 로사르탄 성분을 합한 고혈압 치료 복합제다. 특히 아모잘탄은 국내 최초 개량신약으로, 우리나라 전문의약품 처방 매출 상위 10개 제품 중 유일한 국산 약이기도 하다.

로수젯의 원외처방액은 3분기 206억원을 기록하며 작년 3분기보다 무려 43%나 증가했다. 아모잘탄이 로수젯에 이어 188억원을 기록하며 원외처방액 2위 제품에 이름을 올렸다. 이는 전년 동기 대비 약 11% 늘어난 수치다. 가장 큰 증가율을 보인 아모잘탄플러스는 올해 3분기 47억원의 원외처방액을 기록했다. 이는 작년 3분기보다 74% 증가한 수치다.

이밖에 '에소메졸'과 '한미탐스'도 30% 넘는 성장을 보였다. 한미약품이 자체 개발한 에소메졸은 국내 개량신약 최초로 미국에서 시판 허가를 받은 역류성 식도염 치료제다. 한미탐스는 한미약품이 국내에서 처음으로 선보인 전립선 비대증(성분명 탐스로신)과 발기부전(성분명 타다라필) 치료 복합제다.

|

반면 작년 3분기 92억원에 달했던 기술료 수익은 올해 3분기 1000만원으로 99.8%나 감소했다. 이밖에 기타 매출도 21.7% 줄어든 23억원으로 나타났다.

기술료 수익이 크게 감소한 데에는 미국 바이오기업 제넨텍으로부터 수령한 기술수출 계약금을 분할 인식하는 것이 종료된 여파가 크다. 한미약품은 지난 2016년 9월 28일 제넨텍에 RAF 표적항암제 'HM95573(개발명)'을 기술수출하는 계약을 체결했다. 계약금(Upfront Fee) 8000만달러와 임상개발 및 허가, 상업화 등에 성공할 경우 단계별로 받게 되는 마일스톤(milestone)으로 8억3000만달러를 순차적으로 받는 조건이었다.

한미약품은 같은해 12월 1일 제넨텍으로부터 계약금 8000만달러를 받았다. 한미약품은 수령한 계약금 8000만달러를 계약 체결일로부터 회계 장부상 30개월간 분할 인식하기로 했다.

한미약품 관계자는 "제넨텍으로부터 받은 신약 라이선스 아웃 계약금의 분할 인식(매월 30억원씩 30개월)이 지난 4월에 끝나면서 이번 분기 실적에 대한 시장의 우려가 있었지만, 자체 개발한 제품들의 탄탄한 성장에 힘입어 호실적을 달성했다"며 "로수젯, 아모잘탄패밀리 등 자체 개발 제품들의 호실적에 힘입어 기술료 유입 감소 등과 같은 외부 영향을 상쇄하며 내실 있게 성장하고 있다"고 밝혔다.

한편 한미약품의 3분기 별도기준 순이익은 3억원으로 작년 3분기보다 96%나 감소했다. 한미약품 측은 "우리가 자체 개발한 '오라스커버리(주사제를 경구용으로 바꾸는 독자적인 플랫폼 기술)'를 2011년 기술 이전받은 미국 바이오기업 아테넥스 등과 같은 파트너사의 주가가 전년과 비교할 때 다소 하락하면서 금융자산 평가이익이 감소한 영향이 크다"고 설명했다.

한미약품은 나스닥 상장사 아테넥스 지분 약 2%를, 나스닥 상장사 스펙트럼 지분 0.3%가량을 보유하고 있다. 한미약품은 2012년 독자적인 플랫폼 기술인 '랩스커버리'를 적용한 호중구감소증(혈액암의 일종) 치료제 '롤론티스'를 스펙트럼에 기술수출한 바 있다. 스펙트럼은 지난 25일 미국 식품의약국(FDA)에 롤론티스 허가를 재신청하며 신약 성공 기대감이 높아지고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다