현대삼호중공업, 실적 개선…시장성 조달 속도 올 사모채 발행 2250억 기록…공모등급 하락 4년 만에 도전

이경주 기자공개 2019-10-31 08:45:39

이 기사는 2019년 10월 30일 07:45 thebell 에 표출된 기사입니다.

현대삼호중공업은 조선업황 악화로 신용도가 AA-에서 BBB+등급으로까지 내려앉자 2015년을 끝으로 회사채 시장에서 자취를 감췄다. 올해는 업황과 실적개선에 힘입어 회사채 시장에 복귀할 수 있었다는 분석이다.

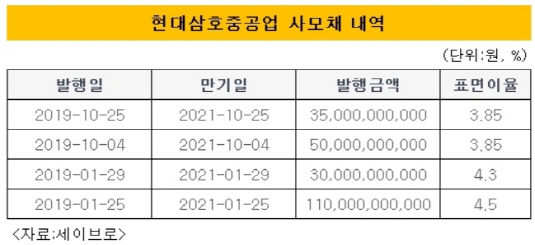

현대삼호중공업은 25일 350억원 규모 사모채를 발행했다. 만기일이 2021년 10월 25일까지로 2년물이며, 표면이율은 3.85%다. 주관사와 사채인수는 모두 NH투자증권이 맡았다.

|

올 들어 4번째 사모채다. 앞서 이달 4일 500억원(3차), 올 1월 29일 300억원(2차), 1월 25일 1100억원(1차) 사모채를 발행했다. 모두 2년물이었다. 특히 갈수록 조달비용도 저렴해 지고 있다. 올 1차 이자율은 4.5였지만 2차는 4.3%, 3~4차는 3.85%까지 낮아졌다.

4년 만에 회사채 시장에 성공적으로 복귀했다는 분석이다. 현대삼호중공업은 2015년 4월 발행한 3000억원 규모 공모채를 끝으로 지난해까진 회사채 발행이 없었다. 조선업황 악화로 대규모 적자를 기록하고 신용등급도 잇따라 강등됐기 때문이다.

현대삼호중공업은 지난해 기준 생산량 4위권 조선사다. 컨테이너선, LNG선, 탱커, 벌크선 등 상선 부문을 중심으로 제조하고 있다. 사업역량은 우수하지만 업황 장기침체로 수주잔고가 빠르게 감소하면서 2015년 당기순손실 2760억원을 기록했다. 이 탓에 같은 해 4월 공모채 발행으로 받았던 신용등급이 AA-에서 그해 말 A로 두 노치 강등됐다.

이어 2017년까지 425억원 순손실을 기록하며 그해 BBB+로까지 낮아졌다. 2년만에 신용등급이 4단계나 내려가는 높은 변동성을 보이면서 시장성 조달이 어려워졌다.

반면 올해는 신용도 흐름에 긍정적인 요인이 많아졌다. 유상증자와 자본유치(프리IPO)로 재무안전성이 회복된데다 조선업황 개선으로 흑자전환까지 달성했다. 현대삼호중공업은 올 상반기 매출 1조6841억원에 영업이익 67억원을 기록했다. 올 상반기 말 부채비율은 113%로 2015년 말(169.3%) 대비 56.3%포인트 하락했다.

현대삼호중공업이 사모채로 시장성 조달을 재개할 수 있었던 배경이다. 다만 현대삼호중공업은 공모채 시장엔 아직 도전할 계획이 없는 것으로 알려졌다. 신용등급이 미매각 사례가 속출하고 있는 BBB+급에 아직 머물고 있기 때문이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- [코스닥 MZ 리더가 온다]지배구조 재편 성공한 강원에너지, 성장 발판 마련

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- 콤텍시스템, 'BM 금융 솔루션 데이' 개최

- OTT 티빙, 마케팅담당 임원 '컬리→배민 출신'으로

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'