'잘 나가는' 타그리소, 레이저티닙 몸값 영향은 유한양행, 국내외 임상 진행…'원개발사' 제노스코 IPO 몸값 영향

강인효 기자공개 2019-11-07 08:28:22

이 기사는 2019년 11월 06일 06:42 thebell 에 표출된 기사입니다.

5일 제약업계에 따르면 타그리소의 3분기(7~9월) 매출액은 8억9100만달러(약 1조425억원)으로 집계됐다. 이는 전년 동기 대비 80%가량 증가한 수치로, 3분기까지 타그리소의 누적 매출액은 23억500만달러(약 2조7000억원)에 달한다. 올해 연 매출 3조원 돌파가 유력하며 내년에는 4조원을 넘어설 것이라는 전망도 나온다.

타그리소는 '상피세포 성장인자 수용체 티로신키나제 억제제(EGFR-TKI)'로, EGFR 유전자 중 엑손20 유전자에 위치한 'T790M'의 변이가 발생해 기존 표적 폐암 치료제에 반응하지 않는 비소세포폐암 환자에게 처방된다. 타그리소는 미국(2015년 11월)과 유럽(2016년 2월) 등에서 세계 최초로 시판 허가를 받은 뒤 45개 이상의 국가에서 폐암 1차 치료제로 승인을 받았다.

타그리소의 글로벌 상업화 성공 소식이 전해지면서 유한양행의 레이저티닙에 대한 개발 진행 현황에도 관심이 모아지고 있다. 레이저티닙도 타그리소와 마찬가지로 EGFR-TKI로 동일한 기전의 표적 폐암 치료제이기 때문이다. 신약은 통상 기존에 없었던 새로운 작용기전의 '혁신 신약(first-in-class)'과 '동일 계열 내 최고 신약(best-in-class)'으로 나뉘는데, 레이저티닙이 향후 임상에서 타그리소보다 더 나은 효능을 입증하면 폐암 치료제로서의 가치는 높아질 수밖에 없다.

유한양행은 4분기 레이저티닙의 국내 임상 3상에 돌입할 예정이며, 내년 1분기 식품의약품안전처에 조건부 허가 신청서를 제출할 계획인 것으로 알려졌다. 업계에선 또 유한양행이 내년 1분기에는 단독으로 글로벌 임상 3상을 시작할 것으로 예상하고 있다. 이어 내년 상반기 중으로 레이저티닙과 병용 임상을 진행 중인 글로벌 제약사 얀센의 이중항암항체 'JNJ-6372'의 임상 2상이 개시될 것으로 전망하고 있다.

앞서 유한양행은 작년 11월 계약금 5000만달러(약 560억원)를 받고 얀센에 레이저티닙을 기술수출(라이선스 아웃)한 바 있다. 마일스톤 등을 포함한 기술수출 계약 규모는 총 12억5500만달러(약 1조4000억원)다.

배기달 신한금융투자 애널리스트는 "레이저티닙이 시장에서 경쟁력을 갖기 위해서는 최소한 타그리소보다 열등하지는 않아야 한다"면서 "타그리소와의 직접적인 비교 임상을 수행하지 않아 정확한 우열을 가릴 수는 없지만, 현재까지 발표된 레이저티닙의 임상 결과는 좋은 편"이라고 설명했다.

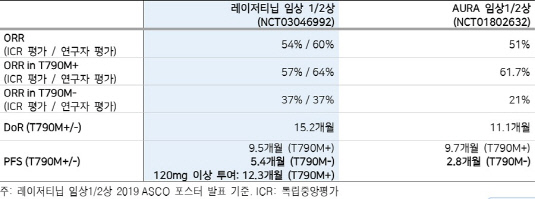

지난달 대표적인 종양학 분야 국제학술지인 '란셋 온콜로지'에 게재된 레이저티닙의 임상 1/2상 결과에 따르면 레이저티닙은 EGFR-TKI로서의 효능을 입증했다. 또 같은 단계의 타그리소 임상 결과와 비교하더라도 효능 측면에서 비열등성뿐만 아니라 우월함도 증명했다는 전문가들의 평가도 나온다.

오세중 메리츠종금증권 애널리스트는 "레이저티닙이 임상 1/2상에서 보여준 결과를 감안할 때 실패 가능성은 매우 낮다고 판단한다"며 "하지만 타그리소가 시장에 자리매김한 만큼 우월한 항암 효과를 보여야 EGFR 폐암 치료제 시장을 선점할 수 있을 것"이라고 분석했다.

|

한편 레이저티닙의 상업화 성패는 제노스코와 오스코텍의 기업가치에도 영향을 미칠 것으로 보인다. 레이저티닙은 2015년 7월 유한양행이 10억원의 계약금을 지불하고 국내 바이오 벤처인 오스코텍의 미국 자회사 제노스코로부터 기술도입(라이선스 인)한 파이프라인이다.

유한양행은 레이저티닙에 대한 기술수출 계약으로 받은 계약금뿐만 아니라 향후 개발 단계가 진전됨에 따라 거머쥐게 금액(마일스톤 등)의 40%를 레이저티닙의 원개발사인 제노스코와 오스코텍과 나눠갖기로 했다. 특히 제노스코의 경우 레이저티닙의 상업화 성공 여부가 상장시 밸류에이션 산정에도 반영될 것이라는 분석도 나온다. 제노스코는 최근 삼성증권을 새로운 주관사로 선정하고 외국기업 기술평가 특례상장을 통해 코스닥 시장 상장을 준비 중이다.

시장 관계자는 "레이저티닙이 임상 3상에 착수하게 되면 제노스코가 추가로 받게 될 마일스톤뿐만 아니라 향후 신약 허가를 받아 상업화에 성공할 경우 제노스코의 신약 연구개발(R&D) 역량도 한층 부각될 것"이라며 "레이저티닙의 상업화 성패 여부가 유한양행뿐 아니라 제노스코에도 영향을 미칠 수밖에 없다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'

- [Peer Match Up/정유 4사]불황 통과하는 정유사, 재무건전성 유지 강화

- [Red & Blue]'삼성·애플·TSMC' 다 잡은 이오테크닉스, 그 끝은