절대수익 노리는 헤지펀드, 메자닌 시장 키웠다 [CB를 둘러싼 오해와 진실]①2016년부터 연간 5조 안팎 발행, CB 70% 이상 차지…헤지펀드 투자 규모 30~50% 추산

이효범 기자공개 2019-12-05 08:07:44

[편집자주]

글로벌 금융위기 이후 기관 중심으로 형성된 국내 CB 시장은 헤지펀드의 진입으로 개인들도 간접적으로 투자할 수 있는 기회가 열렸다. 주식과 채권의 중간형태인 CB는 밑이 막히고 위가 열린 투자자산으로 한동안 각광받았다. 그러나 최근 라임자산운용 사태가 불거지면서 CB 투자에 대한 불안감이 확산되고 있다. 또 메자닌 시장에 대한 근본적인 문제점들이 제기되면서 규제가 필요하다는 지적도 나온다. 더벨은 메자닌 중에서도 투자 비중이 높은 CB를 둘러싸고 시장에서 제기되는 문제와 개선방향 등에 대해 짚어본다.

이 기사는 2019년 11월 26일 07:00 thebell 에 표출된 기사입니다.

메자닌채권 중 대표적인 전환사채(CB)는 리픽싱, 풋옵션 등 투자자에게 유리한 조건을 제공하면서 절대수익을 노리는 헤지펀드들의 유용한 투자자산으로 주목받았다. 원금 손실을 최소화하기 위해 기업분석에 전문성을 갖춘 인력들이 메자닌에 특화된 자산운용사를 잇따라 설립한 것도 시장을 키우는 데 주효했다.

◇CB 연간 발행 4조원 육박…3년 만기 발행, 대부분 리픽싱 가능

메자닌채권은 특정 조건에 따라 채권이 주식으로 전환되거나 주식을 매입할 수 있는 권리를 부여하는 구조의 혼성증권이다. 메자닌채권 중 하나인 CB는 투자자의 의사에 따라 전환기간 내 일정한 조건을 만족하면 주식으로 전환할 수 있는 권리가 부여된 채권이다. 전환사채 투자자가 전환권을 행사하면 발행회사는 신주를 발행해 전환에 응한다.

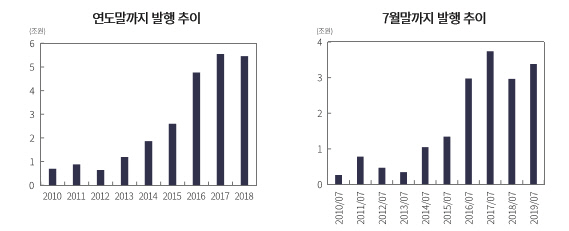

연간 국내에서 발행되는 메자닌 규모는 5조원 안팎으로 추산된다. 5조원 규모로 발행된 메자닌 중에서 CB는 70% 이상으로 4조원에 육박하는 규모다. 특히 코스닥벤처펀드 영향으로 2018년 메자닌 발행규모는 5조4616억원으로 나타났다. 글로벌 금융위기 이후 국내 기관들이 참여하기 시작했던 국내 메자닌시장의 연간 발행규모는 2011년까지만 해도 1조원을 하회했다. 그러다 2016년부터는 발행시장 규모는 매년 5조원 안팎에 형성되고 있다.

*연도별 국내 메자닌 채권 발행 추이(출처 : 자본시장연구원 보고서)

업계에 따르면 국내에서 메자닌 투자가 활성화 된 것은 지난 2008년 금융위기 이후다. 앞서 1990년대에는 국내 대기업들이 해외에서 자금을 조달하기 위해 달러 표시 메자닌 채권을 발행했던 게 주를 이뤘다. 유상증자를 통해서는 해외투자자들을 끌어모으기 어려웠기 때문에 만기시 원금을 회수할 수 있는 CB를 발행했던 것으로 알려졌다.

메자닌 시장 관계자는 "1990년대만 해도 국내에서 해외자본을 조달할 수 있는 여력이 있었던 곳은 산업은행, 수출입은행, 제일은행 정도였다"며 "삼성전자나 한국전력 등은 해외 투자자를 대상으로 유상증자를 실시해도 투자자를 모으기 어려웠고 CB를 발행하는 정도가 돼야 투자자 모집이 가능했다"고 말했다. 그는 "이후 중견·중소기업 등으로 발행사들의 범위가 넓어진 가운데, 글로벌 금융위기로 국내 CB에 투자하던 해외 기관들이 국내 투자금을 회수하면서 국내 기관들이 그 자리를 채우기 시작했던 것"이라고 설명했다.

최근 국내에서 발행되는 CB는 통상 3년 만기로 발행되는 경우가 많다. 발행일 이후 1년 혹은 1년 6개월 뒤 주식으로 바꿀 수 있는 전환권이 부여되고, 경우에 따라서 투자자가 발행사에게 메자닌을 되사달라고 요청할 수 있는 풋옵션이 주어진다. 특히 전환권에는 발행사의 주가 하락시 전환가격도 따라서 하향 조정되는 리픽싱 조항도 달려 있다.

투자자가 전환권을 행사하지도, 풋옵션을 행사하지도 않았다면 CB의 만기에 발행사로부터 만기이자율과 함께 원금을 상환받을 수 있다. 만기 이자율은 0~2% 수준이 통상적이다. 발행사가 원금을 상환할 수 있는 여력만 있다면 원금손실 위험은 통제되는 셈이다. 투자자들이 투자 여부를 결정할때 발행사의 현금흐름이나 재무구조에 대한 분석에 힘을 쏟는 이유다.

◇헤지펀드로 개인투자자 진입…리픽싱 등 투자자에 유리한 조건 '유인책'

전문가들은 메자닌 시장이 성장하는데 주도적인 역할을 했던게 헤지펀드라고 입을 모은다. 2012년전까지만 해도 투자조합이나 중소형 금융기관이 주로 국내기업이 발행한 메자닌에 투자했는데 2012년 이후로 헤지펀드가 가세하면서 시장 규모를 조금씩 키우기 시작했다. 기관투자가 위주로 '그들만의 리그'였던 메자닌 시장에 개인투자자들이 헤지펀드를 통해 우회적으로 진입하기 시작했던 셈이다.

CB는 '밑이 막히고 위가 열린' 투자자산으로 절대수익을 요구받는 헤지펀드 입장에서 유용한 투자자산으로 활용됐다. 주가가 오르지 않더라도 만기시에는 원금을 상환받을 수 있고, 투자기간 중 발행사의 주가가 오른다면 CB를 주식으로 전환해서 펀드 수익률을 높일 수 있기 때문이다. 특히 주가 하락에 따라 전환가액이 조정되는 리픽싱 조항은 헤지펀드들이 절대수익을 내는데 유용한 장치였다.

더벨 헤지펀드 리그테이블에 따르면 지난 6월말 기준 설정된 지 1년이 넘고, 운용규모 100억원 이상인 265개 헤지펀드의 총 설정액은 10조1593억원이다. 이 가운데 메자닌채권 등에 투자하는 이벤트드리븐 전략의 헤지펀드는 2조833억원으로 전체 헤지펀드 설정액의 20% 비중을 차지하고 있다. 헤지펀드 운용전략은 이벤트드리븐을 비롯해 △에쿼티헤지 △롱바이어스드 △픽스드인컴 △멀티스트래티지 △기타 등 총 5개 전략으로 분류된다.

메자닌 투자에 특화된 헤지펀드들이 등장해 시장 성장을 견인했다. 라이노스자산운용, 에이원자산운용, 수성자산운용, 오라이언자산운용 등은 오랜기간 메자닌 투자 경험을 가진 운용인력들이 중심으로 설립된 하우스다. 헤지펀드에서 메자닌펀드 운용역들은 주식시장에서 몸담았던 인물들 보다는 크레딧 시장이나 기업 구조조정 혹은 기업 재무와 관련된 경력을 가진 경우가 많다. 또 증권사에서 메자닌 발행을 주선했던 투자은행(IB) 출신들도 상당수 있다.

김필규 자본시장연구원 선임연구위원은 "메자닌 채권은 투자자들에게 유리하게 구조가 설계돼 있는데, 리픽싱 조건 등으로 실제로 주가가 오르면 전환을 해서 수익을 낼 수 있는 구조이다 보니 일찌감치 전문성을 갖춘 기관들이 사모펀드 형태로 등장을 했고 수익을 낸게 사실"이라며 "정확한 규모를 파악하기는 어렵지만 국내 발행시장을 대략 5조원으로 봤을때 헤지펀드의 투자규모가 30%~50% 정도를 차지하는 것으로 추산된다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다