[부동산신탁사 경영분석]대한토지신탁, 차입형 신탁 리스크 가시화?대규모 대손상각비 '쇼크'···외형 성장 속 수익성 악화, 업계 하위권 지속

이명관 기자공개 2019-12-10 09:45:45

이 기사는 2019년 12월 09일 16:41 thebell 에 표출된 기사입니다.

차입형 토지신탁은 대표적인 하이리스크 하이리턴 사업이다. 차입형 토지신탁은 부동산 신탁사가 토지를 수탁받은 직접 사업비를 조달한다. 실질적인 사업 시행사 역할을 맡는다. 그만큼 사업 성패에 따른 책임을 떠안는다. 대신 다른 신탁상품과 달리 보수가 높게 책정된다.

◇5년 연속 성장···올해 영업수익 첫 1000억 달성 전망

대한토지신탁은 1997년 12월 대한주택보증(현 주택도시보증공사)의 자회사로 설립된 부동산신탁사다. IMF 금융위기를 거치면서 모기업인 대한주택보증이 재정난을 겪었고, 이에 따라 2001년 구조조정이 실시됐다. 이 과정에서 대한토지신탁이 군인공제회에 매각됐다.

대한토지신탁은 군인공제회의 자회사로 편입된 이후 꾸준히 이익을 냈다. 지난해까지 2011년을 제외하고 매년 흑자 행진을 이어갔다. 특히 부동산 시장이 활황기에 접어든 2014년 이후 성장세가 두드러졌다. 2015년 처음으로 영업수익 500억원을 돌파했고, 2016년엔 600억원, 2017년엔 800억원을 넘어섰다. 작년엔 영업수익 982억원을 기록하며 설립이래 최고실적을 달성했다.

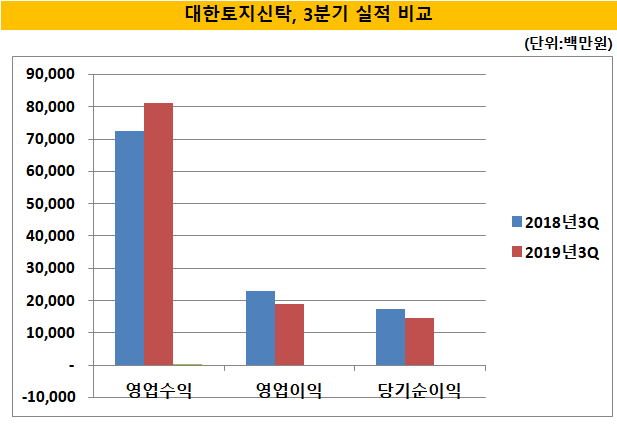

올해도 3분기까지 누적 누적 영업수익은 811억원으로 전년 동기보다 11.94% 증가했다. 현재 추세대로면 올해 처음으로 1000억원대 영업수익 달성이 가능할 것으로 전망된다.

이처럼 대한토지신탁의 최근 성장세는 차입형 신탁사업이 이끌었다. 대한토지신탁이 본격적으로 차입형 토지신탁 사업을 확대하기 시작한 것은 2014년부터다. 2014년 이후 시작된 주택경기 호황에 발맞춰 공격적으로 사업을 확대했다.차입형 신탁사업 신규 수주 규모는 2013년 120억원에서 이듬해 260억원으로 두 배 이상 증가했다. 이후 매년 수백억원 씩 신규 수주액은 불어났다. 2017년 신규 수주액은 1004억원으로 처음으로 1000억원을 넘어섰다. 이를 기반으로 외형성장이 이어지고 있는 셈이다.

올해도 영업수익의 대부분이 차입형 신탁사업에서 발생했다. 세부적으로 보면 신탁보수 417억원, 이자수익 339억원, 기타영업수익 19억원 등을 나타냈다. 신탁보수의 경우 토지신탁 보수의 비중이 단연 높았다. 전체 신탁보수의 96%가 토지신탁을 통해 발생했다. 대한토지신탁의 경우 토지신탁 보수의 70% 이상이 차입형 신탁보수다.

수수료 수익 이외에 잡힌 이자수익도 차입형 신탁사업이 확대되면서 증가했다. 올해 3분기까지 이자수익은 339억원인데, 이작년 232억원대비 46%나 급증한 액수다. 차입형 토지신탁의 경우 신탁보수 외에 자신의 고유계정에서 빌려준 자금(신탁계정대)에 대한 이자를 받는다. 이를 신탁계정대이자라고 한다. 차입형 신탁사업과정에서 위탁자에게 공사비 등을 빌려주는데, 이에 따른 반대급부로 이자를 받는 구조다. 이자율은 6.5% 선이다. 이자수익의 거의 대부분을 신탁계정대이자가 채웠다.

◇차입형 신탁 리스크 노출

대한토지신탁은 차입형 토지신탁을 통해 성장세를 이어가고 있지만, 수익성 측면에선 부진했다. 작년에 이어 올해도 영업이익이 축소됐다. 올해 3분기 누적 영업이익은 191억원이다. 작년 동기대비 16.67% 감소한 액수다. 영업이익을 기준으로 보면 대한토지신탁의 업계 순위는 9위에 해당한다. 2017년 4위를 기록하며 명성에 걸맞는 성적을 기록했으나, 작년 9위로 미끄러졌다. 이후 올해도 역성장하면서 순위 상승은 요원한 상태다.

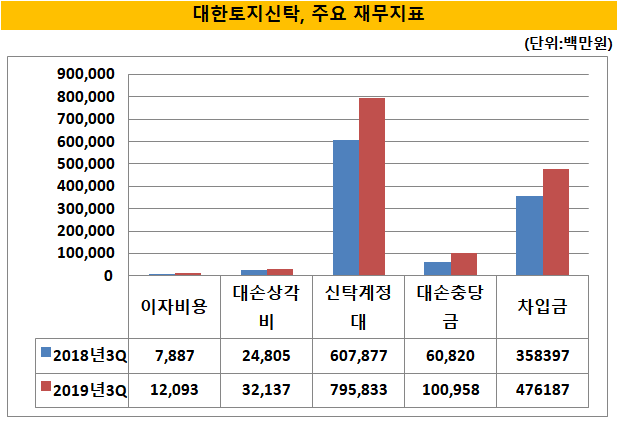

대한토지신탁이 영업이익 측면에서 뒷걸음질 치고 있는 것은 모순적이게도 차입형 토지신탁때문이다. 그동안 잠재돼 있던 리스크가 수면위로 떠오르면서 영업이익을 갉아먹었다. 작년 차입형 신탁을 통해 발생한 매출채권 중 선반영한 손실인 대손상각비는 328억원에 달했다. 올해엔 3분기만에 작년과 비슷한 321억원의 손실을 미리 쌓았다.

3분기 누적 기준 신탁계정대여금 대손충당금은 1009억원이다. 작년 올해 손실이 누적되면서 처음으로 1000억원을 넘어섰다. 최근 2년간 쌓인 충당금은 무려 전체의 64%에 이른다.

작년부터 충당금이 급증한 것은 최근 부동산 시황이 갈수록 나빠지고 있는 탓이다. 작년부터 부동산 경기는 침체 조짐을 나타내기 시작했다. 지방을 중심으로 미분양이 급격이 불어났다. 여기에 정부의 부동산 규제 정책이 더해지면서 분양 시장은 얼어붙었다. 통상 차입형 신탁은 지방에서 이뤄진다. 그만큼 부동산 경기에 영향을 크게 받는다.

충당금 외에도 이자비용도 부담으로 돌아오고 있다. 자체적으로 사업비를 조달해야하는 차입형 토지신탁 특성상 차입금이 증가할 수밖에 없다. 대한토지신탁의 차입금은 3분기 기준 4761억원이다. 작년말 대비 21.4% 불어난 액수다. 이에 이자비용도 대폭 증가했다. 올해 3분기까지 발생한 이자비용은 120억원이다. 작년 동기대비 무려 53.3%나 급증했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

이명관 기자의 다른 기사 보기

-

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'

- [배당ETF 돋보기]미래에셋 '미국나스닥100커버드콜' 분배율 '으뜸'

- [운용사 배당 분석]에셋플러스운용, 2년 연속 고배당 기조 유지

- "고객 신뢰 관계 형성, 1순위는 유연성"