세아상역의 기발한 태림포장 M&A, '차입금 푸시다운' 태림페이퍼서 태림포장·태림판지 양수 대가 2228억 받아…변형된 LBO 지적도

박기수 기자공개 2020-01-31 10:17:17

이 기사는 2020년 01월 30일 08:20 thebell 에 표출된 기사입니다.

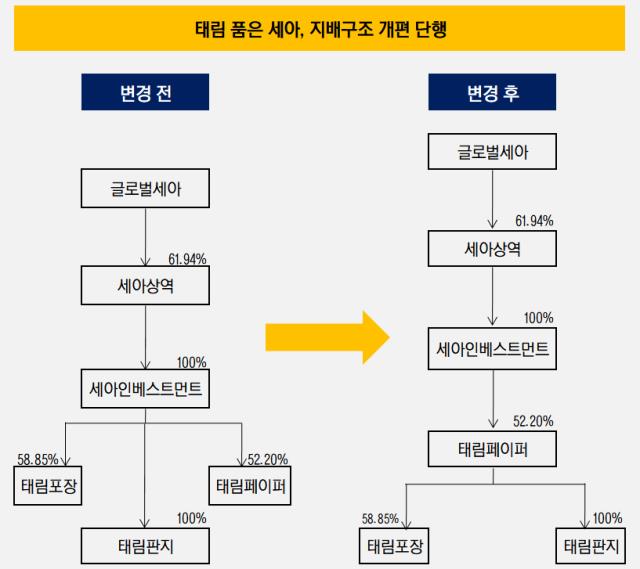

금융감독원 전자공시시스템에 따르면, 최근 태림포장을 인수한 주체인 세아상역의 100% 자회사 '세아인베스트먼트'는 보유한 태림포장과 태림판지의 지분 전량을 태림페이퍼에 양도했다. 세아인베스트먼트는 대가로 각각 1824억원과 404억원을 받았다.

이 과정을 이해하려면 세아상역이 태림포장을 인수한 과정부터 다시 살펴봐야 한다. 세아상역이 태림포장의 주인이 되기 전 태림포장은 사모펀드 IMM프라이빗에쿼티(IMM PE)가 쥐고 있었다.

IMM PE는 '트리니티원'이라는 회사를 통해 태림포장의 지분 58.85%와 태림페이퍼 지분 52.2%를 가지고 있었다. 태림판지의 지분은 '트리니티투'라는 회사가 100% 쥐고 있었다. 세아상역은 인수용 회사인 세아인베스트먼트를 통해 트리니티원과 트리니티투가 보유하고 있었던 태림포장과 태림페이퍼, 태림판지 지분을 모두 약 7000억원에 인수했다. 즉 '세아상역→세아인베스트먼트→태림포장·태림페이퍼·태림판지' 구도가 된 셈이다.

그런데 이번 지배구조 개편으로 세아상역→세아인베스트먼트→태림페이퍼→태림포장·태림판지라는 다소 복잡한 구도가 된 것이다. 지주사격 회사이자 세아상역의 지분을 들고 있는 글로벌세아까지 시야를 확대하면 '5단계 지배 사슬'이 만들어진 셈이다.

세아상역 관계자는 지배구조 개편 배경으로 "골판지 원지를 생산하는 태림페이퍼와 골판지 상자를 생산하는 태림포장의 수직 계열화를 위한 결정"이라고 밝혔다.

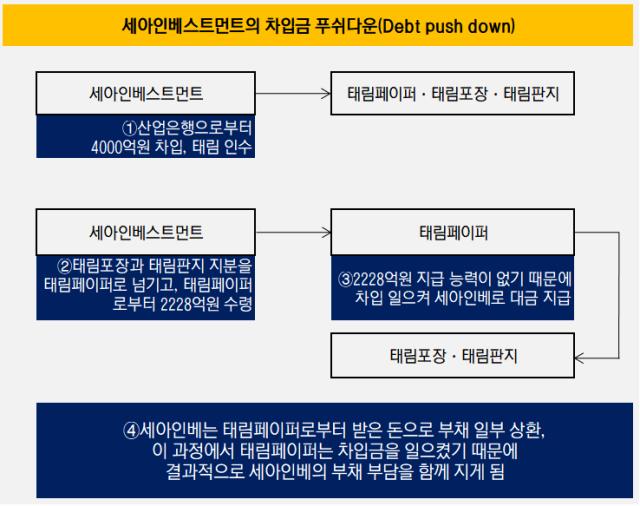

다만 업계 일각에서는 이런 딜이 선뜻 이해가 가지 않는다는 목소리를 낸다. 눈여겨볼 점은 세아인베스트먼트로 양도 대가를 지급한 태림페이퍼다. 태림페이퍼가 세아인베스트먼트로 지급할 금액인 2228억원은 태림페이퍼의 자산총계(2019년 3분기 말 별도 기준)인 1686억원을 훨씬 뛰어넘는 금액이다. 회사 전체의 가치를 훌쩍 뛰어넘는 금액을 한 번에 지급한다는 것은 논리적으로 이해가 잘 가지 않는 대목이다.

이에 세아상역이 태림 인수를 위해 일으킨 인수금융의 상환 부담을 사업회사인 태림페이퍼와 나누는 게 아니냐는 분석이 힘을 얻고 있다.

세아상역은 태림 인수 과정에서 SPC인 세아인베스트먼트를 통해 산업은행으로부터 약 4000억원의 차입금을 조달한 것으로 알려져 있다. 지배구조 개편이라는 묘수를 통해 세아인베스트먼트가 태림페이퍼로 태림포장과 태림판지를 넘기고, 태림페이퍼가 새롭게 차입을 일으키면서 SPC로 양도 대가를 지급하는 그림을 떠올릴 수 있다. 이렇게 되면 SPC는 태림페이퍼로부터 받은 돈으로 차입금을 선제적으로 상환할 수 있다. 반대로 태림페이퍼는 SPC가 지고 있던 차입 부담을 함께 지게 된다.

이러한 '차입금 푸시다운(Debt push down)' 기법은 M&A의 주요 전략으로 자리 잡은 지 오래다. 일각에서는 남의 자금에 의지해 기업을 샀음에도 상환 부담까지 기업에 떠넘기면서 경영권을 행사하려고 한다는 발상이 비윤리적이라며 이러한 기법을 비판적으로 바라본다. 변형된 LBO(Leveraged Buyout ; 사들이려는 기업의 자산을 담보로 금융회사에서 빌린 자금을 이용해 해당 기업을 인수하는 M&A 기법)라는 지적이다.

다만 실리적 시각에서 봤을 때 SPC의 차입금을 사업 회사와 나눌 경우 이자 절감의 효과도 있고, 돈을 빌려준 쪽에서는 사업 회사의 자산을 담보로 삼을 수도 있다는 장점도 있다.

세아상역 관계자는 "지배구조 개편은 인수 금액의 선제 회수 차원이 아닌 수직 계열화를 염두에 둔 결정"이라고 선을 그었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

박기수 기자의 다른 기사 보기

-

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은