바이오시밀러 후발주자도 존재감, 1조 밸류는 미지수 프레스티지바이오·에이프로젠 등 고밸류 투자유치…"투자가치보단 상장 후 실가격 중요"

민경문 기자공개 2020-01-31 08:13:16

이 기사는 2020년 01월 30일 14:19 thebell 에 표출된 기사입니다.

블록버스터 바이오 의약품들의 특허가 잇따라 만료되거나 만료를 앞두고 있다. 전통제약사나 바이오벤처들이 너도나도 바이오시밀러 사업에 진출하는 이유다. 바이오신약보다 개발이 비교적 쉽고 임상 리스크가 낮다는 점 등이 메리트다. 삼성바이오로직스와 셀트리온의 바이오시밀러 제품도 전세계에서 팔리고 있다. 초기에는 잡음도 적지 않았지만 이제는 수십 조원의 기업가치를 자랑하고 있다.

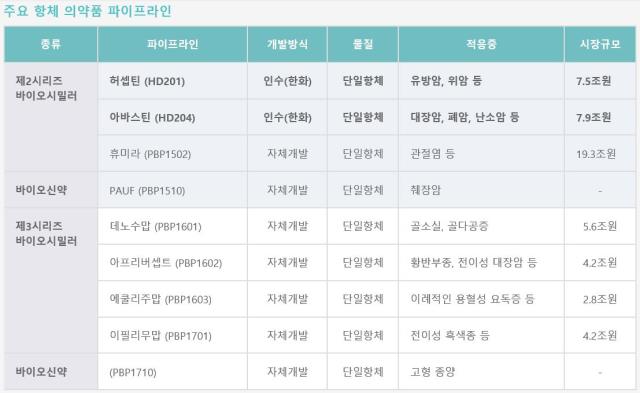

후발주자로 국내 장외 시장에서 눈길을 끄는 바이오시밀러 업체 중 하나가 프레스티지바이오팜(PBP)이다. 작년 10월 KB증권이 430억원을 투자하는 과정에서 약 1조원의 가치가 책정됐다. 2015년 한화케미칼에서 사들인 허셉틴(HD201) 및 아바스틴(HD204) 바이오시밀러 두 개가 핵심 파이프라인이다.

전문가들은 파이프라인의 임상효능(clinical efficacy)을 떠나서 위탁생산(CMO)을 담당하는 관계사 프레스티지바이오로직스(이하 PBK)의 생산설비에 주목한다. 2018년 1공장 준공식을 치렀을 당시 구체적인 시설은 공개되지 않았다. 회사 관계자는 “유럽의 cGMP 실사를 앞두고 시운전중인 상황”이라며 “생산능력은 최대 6000리터 수준”이라고 말했다. 공장 인력은 70명 정도다. 이문재 프레스티지바이오로직스 대표는 충남대 화학과를 졸업하고 녹십자양행, 한올바이오파마 등에서 이력을 쌓았다.

올해 상반기 2공장 착공을 준비중인 상황에서 추가 자금 조달도 필요해 보인다. 1공장 건립에 500억원을 들였는데 한화케미칼이 8년전 7000리터급 바이오시밀러 공장을 오송에 지을 당시 1300억원의 자금을 투입한 것과 대조적이다. PBK는 2018년 말 330억원 정도의 현금성 자산(기타금융자산 포함)을 보유중인 것으로 파악된다. 작년 10월에는 50억원의 BW를 발행했다.

시장 관계자는 “삼성바이오로직스와 셀트리온이 바이오시밀러 업계에서 성공한 건 결국 삼성전자와 테마섹(싱가포르 투자청)이라는 ‘큰손’이 있었기 때문”이라며 “결국 펀딩 싸움이 될 수밖에 없다”고 말했다. 셀트리온 출신이 2016년 설립한 바이오시밀러 개발업체 폴루스도 결국 투자금 조달에 실패하며 사업에 어려움을 겪어야 했다.

제품 상업화 여부도 관심이다. 시장 관계자는 “한화케미칼이 바이오시밀러를 접은 데에는 제대로 된 마케팅 파트너를 구하지 못한 점이 한몫했다”며 “허셉틴만 해도 다수의 바이오시밀러가 있는데 프레스티지바이오팜의 ‘투즈뉴’가 어떻게 경쟁력을 확보할 지가 관건”이라고 말했다. 작년 투즈뉴의 유럽 판권을 넘긴 먼디파마와의 계약은 구체적인 내용이 공개되지 않았지만 일단 판매가 허가가 전제조건인 것으로 알려졌다.

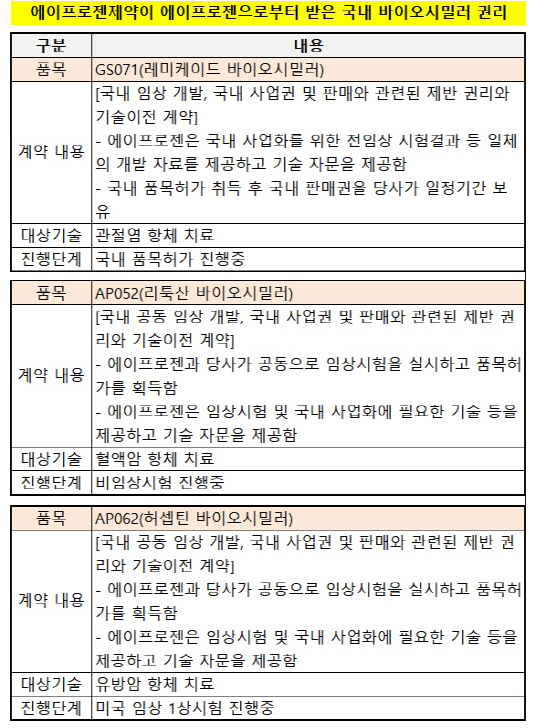

카이스트 생명과학과 교수 출신의 김재섭 대표가 이끄는 에이프로젠은 총 18만 리터 바이오의약품 생산이 가능한 공장을 갖추고 있다. 지금까지 투자금액만 3400억원에 달한다. 국내 바이오업체 대표는 “원가경쟁력을 높여야하는 바이오시밀러 업체 입장에서는 생산설비 보유 여부가 기업가치 핵심”이라며 “위탁생산비용을 절감할수록 이를 마케팅에 투입할 수 있다”고 말했다. 셀트리온 등이 계속 CMO를 확장하려는 것도 이와 무관치 않다는 얘기다.

바이오시밀러 기반 신약개발업체인 에이프로젠은 지난해 린드먼아시아인베스트먼트에서 200억원 규모의 투자를 받으면서 국내 11번째 유니콘 기업(CB인사이트 조사)으로 등재됐다. 2009년 삼성바이오에피스에 이어 국내에서 세 번째로 바이오시밀러(오리지날 레미케이드)를 개발했다. 일본 니찌이꼬제약 등을 통해 현지 판매가 이뤄지고 있다는 점 등이 기업가치에 반영되는 모습이다. 레미케이드 약가 하락을 고려하면 허셉틴 바이오시밀러의 임상3상 승인 등이 밸류에이션 변수가 될 전망이다.

일각에서는 바이오시밀러 후발주자들이 삼성바이오로직스나 셀트리온을 기준 삼아 기업가치를 과도하게 책정하는 것 아니냐는 우려도 제기되고 있다. 알테오젠이 코스닥에서 8000억원이 넘는 몸값을 자랑하지만 작년 조단위 기술수출을 성사시킨 점, 바이오시밀러보단 바이오베터에 초점이 맞춰진 회사라는 점 등을 감안할 필요가 있다는 의견이다.

시장 관계자는 “투자밸류와 실제 기업가치는 엄연히 다르다”며 “프레스티지바이오팜과 에이프로젠 모두 상장 이후에 시장이 어떤 가격을 매길 지에 주목해야 한다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- 카카오, 외화 메자닌 발행 추진

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

- [태영건설 워크아웃]우발채무 7000억에 뒤집힌 최종 지분구조

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실