[DLF 제재심 중징계 파장]하나·우리銀 사모펀드 판매중지, 헤지펀드 '겹악재'시장 더 얼어 붙을라 '우려'…주식·채권형도 판매 막혀, 일부 운용사 타격 불가피

이효범 기자공개 2020-02-03 08:23:41

이 기사는 2020년 01월 31일 14:00 thebell 에 표출된 기사입니다.

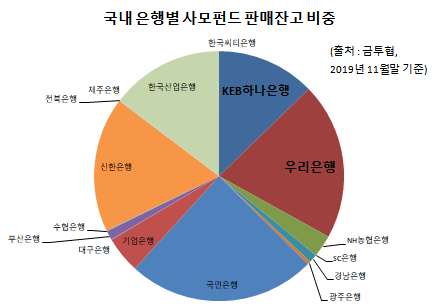

금융투자협회에 따르면 작년 11월말 기준 하나은행과 우리은행의 사모펀드 판매잔고는 8조6072억원으로 나타났다. 국내 은행, 증권 등 전체 판매사 사모펀드 잔고의 2.15%에 해당한다. 세부적으로 하나은행과 우리은행의 잔고는 각각 3조3154억원, 5조2918억원이다.

국내 16개 은행 전체 판매잔고 26조485억원 중에서 하나은행과 우리은행 잔고가 차지하는 비중은 각각 12.72%, 20.32%로 총 33.04%에 달한다. 특히 'PB 명가'라는 수식어답게 하나은행은 국내 은행 중에서 개인고객을 대상으로 판매한 사모펀드 잔고가 2조2211억원으로 가장 많다. 판매잔고에서 67%가 개인에게 팔렸다. 반대로 우리은행의 경우 일반법인이나 기관투자가에 판매한 사모펀드 비중이 70%를 웃돈다.

금감원이 하나은행과 우리은행에 취한 판매 중지 기간은 6개월이다. 지난해 상황을 대입해보면 단순계산으로 1조원을 웃도는 사모펀드 판매잔고 증가분이 사라질 수 있는 셈이다. 두 은행은 2019년 2월~7월까지 사모펀드 판매잔고를 5718억원, 6908억원 씩 총 1조2626억원 늘렸다. 다만 이번 제재가 언제부터 적용될지는 아직까지 확정되지 않은 상태다.

사모펀드 유형별로 살펴보면 하나은행은 주로 채권형이나 파생형펀드를 판매했다. 2019년 11월 말 기준 펀드 편입 자산별로는 채권 9490억원, 파생형펀드 8310억원, 부동산 3075억원, 특별자산 2223억원 등으로 나타났다. 우리은행도 마찬가지로 채권형과 파생형 잔고가 1조8599억원, 7600억원으로 컸다.

하나은행과 우리은행 사모펀드 판매를 한동안 중단할 경우 사모펀드 시장을 위축시키는 요인이 될 수 있다. 하지만 전체 시장을 놓고보면 비중이 크지 않은 편이라 영향이 미미할 것이라는게 업계의 시각이다.

업계 관계자는 "상대적으로 보수적인 은행 고객의 특성상 안정적인 채권형 상품이나 확정금리를 제공할 수 있는 구조화 상품이 주를 이룬 것"이라며 "2개 은행의 사모펀드 판매잔고가 전체 시장에서 차지하는 비중이 크지 않고, 중단 기간이 6개월이라는 점에서 사모펀드 시장에 미치는 파장은 제한적일 것"이라고 설명했다.

범위를 좁히면 얘기가 사뭇 달라진다. 이번 제재가 헤지펀드 시장을 한층 더 얼어붙게 만들 수 있기 때문이다. 가뜩이나 라임사태가 불거져 시장이 위축된 상황인데 대형 판매사들의 신규 사모펀드 판매 중지로 시장에 악재가 겹치고 있는 상황이다.

은행권에서 하나은행과 우리은행은 리테일 채널을 통해 판매하는 헤지펀드 규모는 적지 않았다. 특히 우리은행은 라임자산운용 펀드를 가장 많이 판매한 은행으로 세일즈파워가 상당하다. DLF, 라임사태로 은행권에서 고난도 사모상품을 팔지 않기로 한 가운데, 제재를 받는 2개 은행은 고난도 사모상품에 해당하지 않는 사모펀드 조차 판매를 할 수 없다.

하나은행이 판매잔고를 1000억원 이상 보유한 헤지펀드는 라임자산운용(1416억원), 포트코리아자산운용(1321억원) 등이 있다. 같은 기준으로 우리은행은 라임자산운용(5180억원), 플랫폼파트너스자산운용(1108억원) 등의 펀드를 많이 판매했다.

헤지펀드 운용사 관계자는 "헤지펀드 전체 운용사에게 심각한 타격을 줄만한 사항은 아닌 것으로 파악하고 있다"며 "하지만 라임사태 등이 터진 상황에서 일부 시중은행이 사모펀드 판매를 당분간 중단하기 때문에 시장은 더 얼어붙을 수밖에 없을 것"이라고 말했다. 그는 "특히 은행권에서 선호하는 상품을 주로 공급해온 헤지펀드 운용사들의 걱정이 클 수 있다"고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

- 시노펙스, 대형 스마트 FPCB 모듈 공장 준공

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [이통3사 AI 매치업]sLLM 경쟁, SKT '선착' KT '추격' LGU+ '후발'

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'