일진전기, 구리값 떨어져도 실적 개선 어렵네 원자재 가격에 제품가 연동, 하락기 마진 줄어…4년만에 1% 이익률 회복은 '긍정적'

김은 기자공개 2020-02-26 08:24:47

이 기사는 2020년 02월 21일 10:20 thebell 에 표출된 기사입니다.

이는 전선업계 납품계약의 구조 탓이다. 전선업계는 납품계약을 체결할 때 원자재 가격이 상승하면 이를 반영한다는 조건을 넣는다. 원자재 가격이 오르면 제품가격 상승과 함께 실적 개선 효과가 있지만 반대의 경우 수익성이 하락한다.

최근 원자재인 구리 가격 하락세가 이어지고 있는데다 전선 산업이 성숙기에 진입해 수익성 개선폭이 제약되고 있다. 여기에 2016년 이후 높아지는 부채비율도 재무적 부담으로 작용하고 있다.

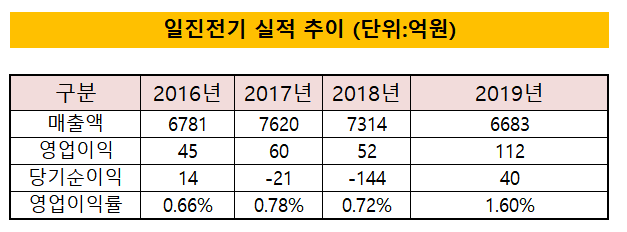

21일 업계에 따르면 일진전기의 지난해 영업이익률은 1.6%를 기록했다. 이는 4년만에 최대치다. 일진전기의 영업이익률은 2016년 0.66%, 2017년 0.78%, 2018년 0.72%로 3년째 내리 1% 미만의 영업이익률에 그쳤다. 그러다 지난해 몇년 만에 1%대 영업이익률을 회복했다. 지난해 영업이익 112억원, 당기순이익 40억원을 기록하며 흑자전환에도 성공했다.

하지만 무작정 기뻐할 수 만은 없는 상황이다. 여전히 영업이익률은 1% 수준인데다 지난해 매출은 6683억원을 기록해 전년대비 8.6% 가량 감소했다. 여기에 차입금 증가 등으로 인해 부채비율 역시 매년 높아지고 있다. 2016년 10.73%에 달했던 일진전기의 시장점유율은 2017년 10.59% 2018년 9.31%, 2019년 누적 3분기 기준으로 7.55%까지 떨어졌다.

이같은 실적 부진은 글로벌 경기침체로 인한 전선업황 둔화에 더불어 구리가격 하락과 신흥국 인프라 투자 위축 우려 등의 영향으로 성장의 어려움을 겪고 있는 것으로 풀이된다. 실제 구리의 경우 전선 제조원가의 70% 안팎을 차지하기 때문에 실적에 미치는 영향이 크다.

무엇보다 전선업계는 납품계약을 체결할 때 원자재 가격이 상승하면 이를 반영한다는 조건을 넣고 있기 때문에 최근 구리가격 하락이 이어지면서 어려움을 겪고 있는 상황이다. 원자재 가격이 오르면 제품가격 상승과 함께 실적 개선 효과가 있기 때문이다.

2016년 1월에서 2017년 말까지 중국 성장과 세계 경기 활황이 겹치면서 구리 가격이 72% 급등할 당시 일진전기는 7620억원에 달하는 매출을 기록했다. 하지만 2018년 들어서 무역 전쟁, 미국 재정 문제, 브렉시트 등 세계경제에 대한 우려와 함께 구리가격이 하락하기 시작하며 다시 어려움이 시작됐다. 실제 2018년 6월 톤당 7262.50달러였던 구리가격은 2019년 9월 톤당 5537달러까지 떨어졌다. 올해 들어 톤당 5700달러 수준까지 회복의 움직임을 보이고 있는 상황이다.

또한 전선산업이 성숙기에 진입한만큼 다른 산업 대비 수익성이 낮은 점도 수익성 악화에 영향을 미친 것으로 풀이된다. 구리 가격하락세가 지속하는데다 수주가 줄어들면서 매출 감소에 따른 고정비 부담 등으로 회사 전반의 영업 수익성 개선에 제약이 있기 때문으로 분석된다.

초고압전선, 중고압전선 등을 판매하는 전선사업부문은 회사 전체 매출의 80% 가량을 차지하고 있어 더욱 영향이 큰 상황이다. 글로벌 경기둔화에 따른 원자재 가격 하락 추세와 최근 신흥국 금융 불안 영향 등을 고려할때 당분간 성장둔화가 지속될 것으로 전망된다.

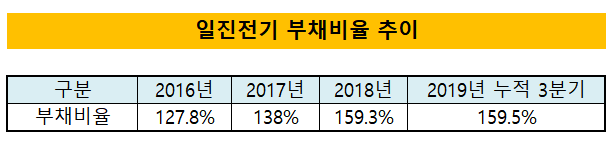

이같은 상황 속에서 차입금 증가와 부채비율 확대로 인해 재무부담도 갈수록 늘어나고 있는 상황이다. 실제 일진전기의 부채비율은 지난해 누적 3분기 기준으로 159.5%에 달한다. 2016년 이후로 부채비율이 지속해서 확대되면서 재무부담이 갈수록 늘어나고 있는 상황이다. 실제 일진전기의 부채비율은 2016년 127.8%에서 2017년 138%, 2018년 159.3%로 확대됐다.

부채총계 역시 지난해 3분기 누적 기준으로 4943억원을 기록해 이미 2018년 부채총계를 넘어선 상황이다. 일진전기의 부채총계는 2016년 4088억원에서 2017년 4388억원, 2018년 4783억원으로 지속해서 증가하고 있다.

최근 부채 비율 증가에 가장 큰 영향을 준 요인은 차입금이다. 특히 장기차입금이 2018년 말 370억원에서 지난해 3분기 970억원으로 600억원 가량 증가했다. 이는 2018년 말 대비 126%가량 증가한 수치다. 일진전기는 반월공장, 수원공장 등 시설자금 마련을 위해 이를 담보로 970억원이 넘는 장기차입금을 조달한 상황이다. 일진전기는 앞서 장기차입금을 줄이며 부채관리에 나선 바 있다.

2017년 말 876억원에 달하는 장기차입금 가운데 402억원에 성공하면서 2018년 말 474억원으로 줄였다. 이어 2019년 1분기 104억원을 추가로 상환하며 370억원 수준으로 낮추는데 성공했다. 다만 지난해 3분기 누적으로 단기차입금은 1681억원으로 2018년 대비 감소했다.

실제 일진전기의 차입금 의존도는 2016년 30.8%에서 2017년 31.28%, 2018년 35.95%로 증가하고 있는 상황이다. 순차입금 비율은 2016년 62.3%에서 2017년 61.2%, 2018년 82%, 2019년 3분기 누적 78.3%까지 늘어난 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈