GS E&R 해외 자원개발 올스톱 예고…회사채 영향은 [발행사분석]캐나다법인 손실 지속에 매각 결정…재무건전성은 '아직'

오찬미 기자공개 2020-02-27 14:04:49

이 기사는 2020년 02월 25일 16:39 thebell 에 표출된 기사입니다.

25일 IB업계에 따르면 지에스이앤알(GS E&R)은 내달 3년물 1000억원, 5년물 500억원 규모의 공모 회사채 발행을 준비하고 있다. 대표 주관사는 한국투자증권, KB증권, NH투자증권이다. GS E&R은 수요예측을 진행해 최대 2500억원까지 증액할 수 있도록 조건을 열어둔 상태다.

◇국제유가 '출렁' 수익성 악화…해외 자원개발 법인 줄줄이 매각

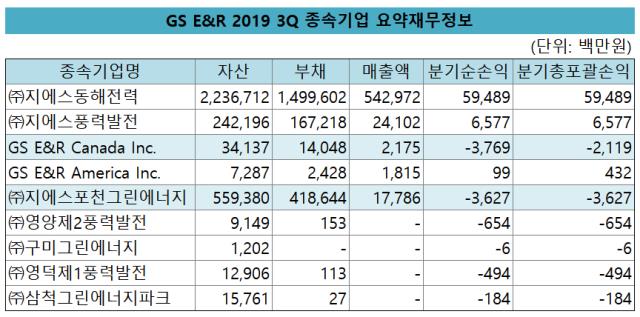

GS E&R은 집단에너지사업(증기 및 전기)과 유류사업(유통 및 터미널)을 주업으로 하고 있다. 9개의 종속기업을 통해 화력발전, 신재생 에너지 및 자원개발 사업에 진출했다. 전체 매출 가운데 화력발전을 통한 국내 전력 공급 사업이 50% 가량을 차지하고 석유제품 유통업의 비중은 30%에 달한다.

하지만 최근 수익성 악화를 겪고 있다. GS E&R의 지난해 연결기준 잠정실적은 매출 1조5733억원, 영업이익 1470억원, 당기순이익 625억원이다. 전년 대비 각각 8.1%, 28.4%, 12.2% 감소했다. 지난해 무역분쟁 등 글로벌 수요 감소 우려에 따라 저유가 기조가 이어지자 SMP가격이 하락해 유류 판매 단가가 하락했다. 반면 원재료인 B-C유, 도시가스는 가격이 상승해 수익성이 감소했다.

해외 자원개발도 어려움에 직면했다. GS E&R은 해외 자원개발 사업을 하던 해외 자회사에 대해 청산 및 매각 절차를 진행하고 있다. GS E&R 캐나다법인은 캐나다 브리티시 컬럼비아주에 있는 맥사미쉬(Maxhamish) 가스 광구 지분 100%를 보유하고 있지만 손실이 지속되고 있는 상황이다.

5년 전 캐나다법인 유상증자에 참여해 512억원을 지원했고 2016년에도 차입금 상환을 위해 432억원 규모의 유상증자에 참여했으나 해마다 손실이 발생하며 지난해 3분기에도 매출 22억원, 당기순손실 38억원을 냈다. 현재 최소의 생산가동만 실시하며 매각을 검토하고 있는 상황이다.

이밖에 지분 18%를 보유하고 있는 미국 멕시코만 천해지역의 노스스타(Northstar) 생산광구도 매각을 진행중이다. 지분 27.5%를 보유하고 있는 미국 알라바마(Alabama)주의 올드홈(Old Home) 생산광구는 청산을 진행중이다. 향후 자원개발사업은 모두 종료될 예정이다.

◇재무건전성 '아직'…추가 투자 '부담'

GS E&R은 그동안 지속적인 설비투자로 차입금이 증가해왔다. 구미 바이오매스 발전소 등 일부 투자가 아직 남아있는 상태다. GS E&R의 순차입금은 약 2조3135억원으로 차입금의존도는 72.12%, 부채비율은 346%에 달한다. GS E&R이 보유한 현금성 자산은 약 3507억원이지만, 2019년 3분기 연결 기준 GS E&R의 유동성차입금과 관련된 1년 내 만기 도래 물량은 6882억원에 이른다.

이 가운데 올해 만기를 앞둔 채권 물량은 총 3500억원이다. GS E&R이 이번에 최대 증액 물량인 2500억원까지 한도를 올리는데 성공한다면 올해 추가 증액발행 없이도 회사채 차환이 가능하다. 하지만 최대 증액 발행에 실패할 경우 한차례 더 발행을 준비해야 할 것으로 예상된다. 올해가 만기인 기업어음(CP) 규모도 1000억원에 이른다.

GS E&R의 이자보상비율은 지난해 3분기 기준 1.77%로 전년 동기 2.44%에서 급감했다. 이자보상비율은 기업의 이자부담 능력을 판단하는 지표로 영업이익을 이자비용으로 나눈 값이다. 이자보상비율이 1배가 넘으면 회사가 이자비용을 부담하고도 수익이 난다는 의미지만, 1배 미만일 경우 영업활동을 통해 창출한 이익으로 이자비용조차 지불할 수 없다는 뜻이다.

GS E&R은 반월 및 구미 산업단지를 공급구역으로 집단에너지 및 화력·풍력사업을 하고 있다. 2002년 민영화 목적으로 한국산업단지공단이 현물출자해 설립한 산단열병합발전소가 전신으로, 2002년 STX 그룹에 인수된 이후 2014년 GS그룹으로 지배구조가 변경됐다.

크레딧 업계는 GS그룹의 계열 지원가능성을 GS E&R의 등급에 반영한 상태다. LG상사가 보유한 콜옵션 지분을 감안하면 ㈜GS의 지분은 87.9%, LG상사 지분은 9.5%에 이른다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- 콤텍시스템, 'BM 금융 솔루션 데이' 개최

- OTT 티빙, 마케팅담당 임원 '컬리→배민 출신'으로

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다