한화운용, 미래에셋 수익모델 벤치마크할까 수혈 받은 '5100억' 상당액 해외 투자…PI 투자로 영업외수익 키울듯

이효범 기자공개 2020-03-04 08:02:22

이 기사는 2020년 03월 02일 13:14 thebell 에 표출된 기사입니다.

업계에서는 한화자산운용에 이처럼 대규모 자본이 투입되는 점을 두고 흔치 않은 사례라고 입을 모은다. 운용업계 관계자는 "대부분의 운용사는 자본을 활용하는 비즈니스를 하는게 아니기 때문에 인력에 대한 투자가 거의 대부분"이라며 "더욱이 해외사업을 확대한다고 하더라도 모기업이 운용사에 이처럼 막대한 자금을 투입하는 사례는 거의 없었다"고 설명했다.

최근 수년간 공모펀드 시장 침체가 이어지면서 종합자산운용사들의 성장세가 예전같지 않은 게 사실이다. 또 펀드 운용 보수에 의존하는 수익모델로 미래에셋이나 삼성자산운용을 따라잡기에는 한계가 있다. 한화자산운용이 대규모 자본을 수혈받아 기존과 다른 모델로 사업을 확장할 것이라는 해석이 나오는 이유다.

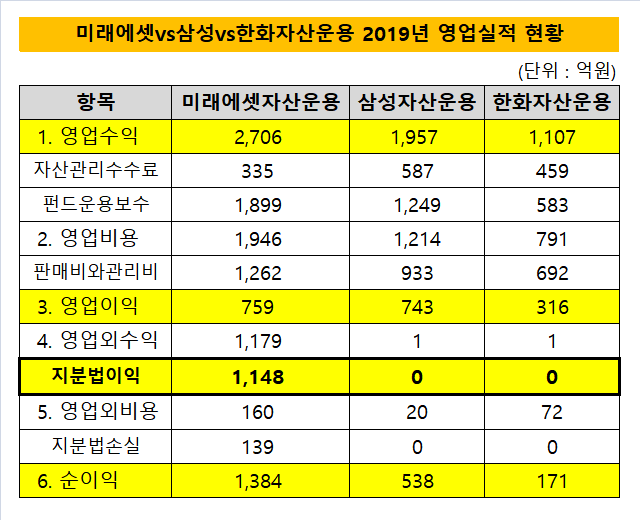

미래에셋자산운용은 지난해 영업수익 2706억원, 영업이익 759억원, 순이익 1384억원을 달성했다. 업계에서 순이익 규모가 두번째로 큰 삼성자산운용은 영업수익 1957억원, 영업이익 743억원, 순이익 538억원을 내는데 그쳤다. 미래에셋자산운용의 운용자산 규모는 삼성자산운용(운용자산 규모 269조4018억원)에 비해 절반에도 미치지 못하지만 연간 벌어들이는 순이익은 오히려 2배 이상 많은 셈이다.

미래에셋자산운용의 영업외수익이 1000억원을 웃돈다는 점이 이처럼 극명한 차이를 만드는 요인으로 분석된다. 2019년 영업외수익은 1179억원에 달한다. 자기자본을 투입한 타법인에게서 얻은 지분법이익이 영업외수익의 대부분을 차지하고 있다. 이에 비해 삼성, 한화자산운용이 창출하는 영업외수익은 거의 없다.

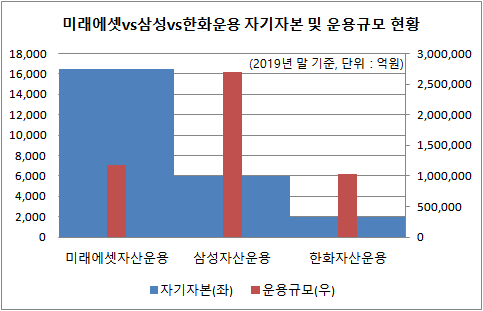

미래에셋자산운용의 압도적인 자기자본을 적극적으로 활용해 왔다. 자기자본은 작년말 1조5466억원으로 국내 운용사 중 가장 크다. 이어 삼성자산운용 6015억원, 한국투자밸류자산운용 5148억원, 한화자산운용 1998억원 순으로 나타났다.

미래에셋자산운용의 자산 2조5399억원 가운데 증권 형태로 보유한 자산이 2조2897억원에 달한다. 나머지 자산 중 1497억원이 현금 및 예치금으로 구성돼 있다. 사실상 자산의 대부분이 증권 형태로 투자돼 있는 셈이다. 자산에서 증권과 현금성자산이 차지하는 비중은 각각 80.94%, 5.89%이다. 또 자기자본을 넘어선 외부에서 조달한 부채도 함께 투자돼 있다.

반대로 삼성자산운용과 한화자산운용의 각 자산총계 중에서 증권이 차지하는 비중은 각각 53.91%, 61.3%로 미래에셋자산운용에 비해 현저히 떨어진다. 영업외수익을 기대하기 어려운 이유이기도 하다. 또 자산에서 현금성자산이 차지하는 비중은 한화자산운용이 미래에셋자산운용과 마찬가지로 5%대였으나, 삼성자산운용은 15.71%로 상대적으로 높은 편이다.

한화자산운용은 유상증자로 수혈받은 자금 대부분을 해외 법인 운영자금과 해외 법인 인수자금 등의 투자금으로 활용한다. 세부적으로 미국과 중국, 싱가포르 현지 법인에 1500억원을 나눠 투입하고, 해외에서 대체투자 관련 금융사를 인수하는데 3000억원을 쓸 계획이다. 이 경우 투자법인의 이익이나 손실은 고스란히 한화자산운용 실적에 반영될 전망이다.

운용업계 관계자는 "국내에서 손꼽히는 자산운용사 대부분 연간 순이익이 수백억원대에 그치는 수준인데, 미래에셋자산운용은 1000억원을 넘는다"며 "한화자산운용도 투입한 자본에 비해서는 순이익 규모가 크지 않은데 그 이상의 이익을 창출하기 위해서는 해외와 대체투자 분야로 PI투자를 하지 않으면 답이 없다"고 말했다. 그는 "금융지주 소속 운용사들은 공격적으로 자본을 활용하는데 한계가 있겠지만, 미래에셋이나 한화와 같이 오너가 있는 그룹 소속 운용사들은 자기자본을 활용해 경쟁력을 갖출 수 있을 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다