[돌파구 찾는 화학사]SKC는 '더 돈 잘 버는 기업'이 될까화학 기업서 모빌리티 소재 기업으로…과감한 변신 성공 사례 주목

박기수 기자공개 2020-03-06 13:04:13

[편집자주]

달콤한 초호황기를 뒤로 하고 국내 화학사들은 너나 할것 없이 수익성 정체기를 맞이하고 있다. 일관적인 수익성 창출이 가능한 고부가가치 사업으로의 진출 욕구가 그 어느 때보다 커졌지만 화학사들은 선뜻 답안지를 내놓지 못하고 있다. 글로벌 시황을 한 번에 뒤흔드는 중국 업체들의 등장도 위협이다. 더벨은 가지각색의 고민거리를 가지고 있는 국내 화학사들의 현주소와 그들이 직면한 과제 등을 다각도로 분석해봤다.

이 기사는 2020년 03월 05일 10:59 thebell 에 표출된 기사입니다.

SKC는 이름('C'hemical)에서 나타나듯 화학 사업을 주력으로 삼던 회사였다. 다만 다른 국내 화학사가 그러하듯 원천 기술이 전무했다. 사업의 시작은 1987년이었지만 글로벌 기업의 도움이 없었다면 사업 자체를 할 수 없는 구조였다고 전해진다. 30여 년이 넘는 연구개발 끝에 SKC는 화학 사업 부문의 주요 제품인 프로필렌옥사이드(PO) 생산에서 회사 고유의 '신공법(HPPO: 과산화수소로 PO를 만드는 공법)'을 상용화했다. 2008년 상용화 이후 PO사업은 SKC의 '효자 종목'으로 거듭났다.

그러던 지난해, SKC는 화학 사업의 절반 가량을 뚝 떼어 쿠웨이트 국영석유공사 KPC(Kuwait Petroleum Corporation)의 100% 자회사 PIC(Petrochemical Industries Company)에 매각하기로 했다. 방식을 자세히 살펴보면, 화학 사업을 물적분할해 단일 법인으로 만든 뒤 지분의 49%를 매각해 법인을 합작사처럼 만드는 것이다. 서로 함께 사업하며 시너지 효과를 내고, 특히 SKC가 세운 목표인 '2025년 PO 생산량 100만 톤' 달성에 PIC의 역량이 도움이 될 지도 모른다. 다만 이 결정은 그간 SKC의 수익성을 책임지던 화학 사업의 열매를 앞으로는 50%밖에 누리지 못한다는 점에서 주목할 필요가 있다.

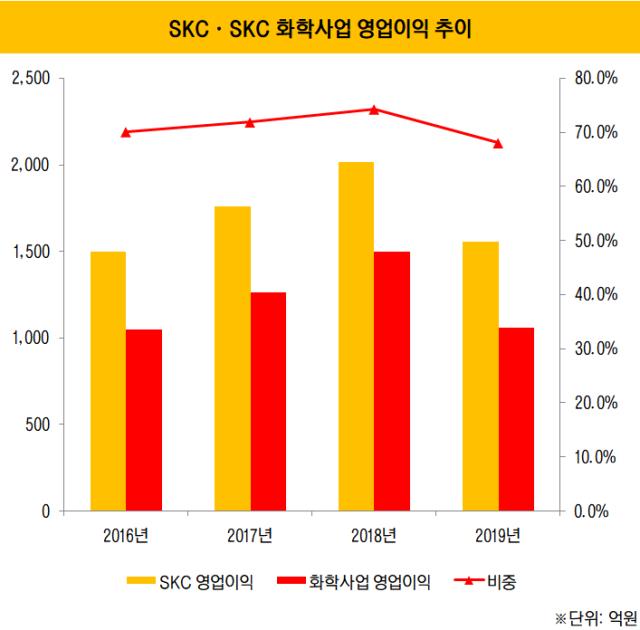

실제 SKC의 실적 추이를 보면 화학 사업의 비중이 얼마나 컸는지 알 수 있다. 지난 3년 동안의 실적을 살펴봐도 화학 사업의 영업이익 비중은 전사 영업이익의 60~70%대였다. 지난해 역시 SKC 영업이익 1551억원 중 무려 68%에 해당하는 1055억원이 화학 사업에서만 창출됐었다.

화학 사업을 팔고 인수한 곳은 '케이씨에프테크놀로지스(KCFT)'다. 글로벌 사모펀드(PEF) 운용사 KKR로부터 약 1조2000억원의 금액을 주고 사왔다. KCFT는 전기차 배터리의 소재인 '동박'을 생산하는 업체다. 동박은 리튬이온배터리의 음극 집전체로 쓰이는 물질로, 동박이 얇을수록 배터리 무게와 부피가 줄어 배터리 고용량화·경량화를 좌우하는 핵심 소재다. 결국 SKC 역시 SK그룹이 성장 축으로 삼은 '모빌리티' 사업에 승부수를 건 셈이다.

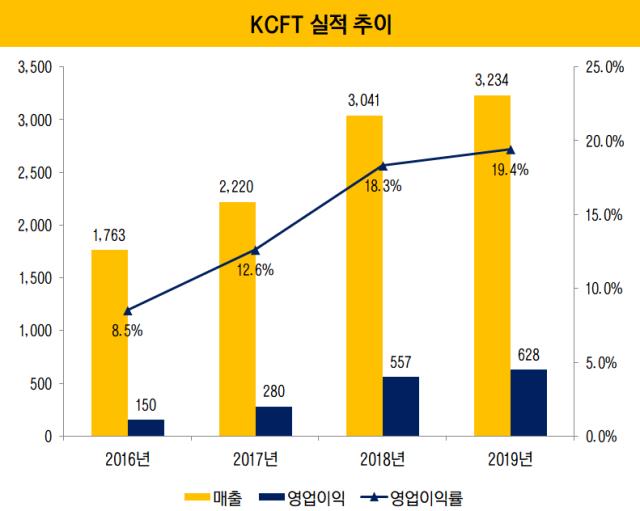

관건은 화학 사업을 반 토막한 보람이 있느냐의 여부다. 다행스럽게도 KCFT는 2016년 이후 괄목할만한 수익성 상승을 경험하고 있다. 전기차 시장이 점차 확대함에 따라 동박의 수요도 늘어나는 것에 영향을 받은 것으로 보인다.

최근 발표된 SKC의 연간 실적 IR자료에 따르면, KCFT는 지난해 매출 3234억원, 영업이익 628억원을 기록했다. 영업이익률은 19.4%로 제조업 평균치와 비교했을 때 높은 수치다. 2016년만 해도 한 자릿수 영업이익률(8.5%)을 기록했던 KCFT는 매년 매출과 영업이익이 꾸준히 증가하고 있다.

SKC의 품에 들어간 KCFT는 본격적으로 몸집 불리기에 나서고 있다. KCFT는 5일 이사회를 열고 동박 생산능력 증설에 815억원을 투자하기로 했다. 2021년 3분기까지 정읍공장에 연간 생산 능력 1만 톤 가량의 제5공장을 만드는 내용이다. 제5공장이 완공되면 KCFT의 동박 연간 생산 능력은 약 4만 톤이 될 전망이다.

재계 관계자는 "전기차 시장이 매년 커지고 있기 때문에 배터리 업체들의 동박 수요도 폭발적으로 증가할 것으로 보인다"면서 "SKC의 매각 대금이 1조원이 넘어가기 때문에 재무 악화 우려가 있지만, KCFT의 우수한 현금창출력을 생각하면 적시에 좋은 딜을 맺은 셈"이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

- NPS, KTCU invest in SKC Kolon PI via co-investment fund

- SKC코오롱PI 공동투자펀드에 NPS·교공 참여

- 김영태 KCFT 대표, SKC IR에 등장한 이유는

- NPS to invest in fund for SKC Kolon PI acquisition

- 화학 떼고 KCFT 품은 SKC의 변신

- 국민연금, SKC코오롱PI 인수 펀드에 750억 출자

- SKC, 바이백 요구에 3100억 공모채 조기상환

- 원기돈 SKC 부사장, 화학사업 합작사 대표 맡는다

- '저금리 위력' 산업은행, SKC 측 인수금융 주선

best clicks

최신뉴스 in 전체기사

-

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

박기수 기자의 다른 기사 보기

-

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은