'레버리지 비율 낮추기' 성공한 SK네트웍스 [Company Watch]직영주유소 매각, 신용등급 하향 위험 피해

박상희 기자공개 2020-03-12 14:25:15

이 기사는 2020년 03월 11일 16:40 thebell 에 표출된 기사입니다.

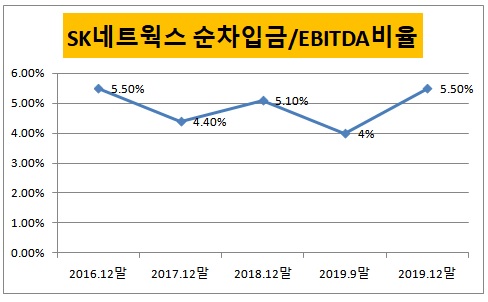

그동안 SK네트웍스는 300%를 웃도는 부채비율도 문제였지만, 차입금 절대 규모도 문제였다. EBITDA(법인세 이자 감가상각비 차감 전 영업이익) 대비 레버리지 비율이 6배를 초과할 경우 신용등급이 하향조정될 위기였으나 올해는 이런 위험이 해소될 전망이다.

11일 SK네트웍스의 연결 재무제표(잠정)에 따르면 지난해 말 기준 차입금은 5조2385억원이다. 지난해 9월 말 기준 5조3252억원 대비 867억원 증가했다. 차입금 의존도는 같은 기간 49.7%에서 51.7%로, 부채비율은 332.4%에서 341.9%로 상승했다.

신용평가사에서 눈여겨 보는 것은 'EBITDA 대비 순차입금 비율'이다. 지난해 말 기준 SK네트웍스의 EBITDA 규모는 9100억원, 순차입금 규모는 4조7416억원이다. 이를 감안한 EBITDA 대비 순차입금 비율은 5.5배 수준이다. 9월 말까지만 해도 이 비율은 4배 정도였지만 지난해 4분기에 이 비율이 급등했다.

NICE신용평가는 SK네트웍스의 EBITDA 대비 순차입금 비율이 5.5배 이상일 경우를 등급하향요인으로 적시하고 있다. 한국신용평가는 하향등급요인을 EBITDA 대비 순차입금 비율이 6배를 초과하는 경우라고 밝히고 있다.

지난해 9월 말 기준 SK네트웍스의 회사채 발행잔액은 약 2조원이다. 전체 차입금 규모가 5조원을 웃도는 점을 감안하면 외부 차입의 약 40% 가량을 회사채에 의존하고 있는 셈이다. 신용등급 변동에 예민할 수밖에 없는 재무구조다.

SK네트웍스는 직영 주유소 매각으로 이 난관을 타개하기로 했다. SK네트웍스는 최근 총 1조3321억원의 금액으로 석유제품소매 판매사업 관련 부동산을 코람코에, 주유소 영업 관련 자산과 인력 등을 현대오일뱅크에 양도하는 계약 체결 및 이사회 의결을 마쳤다.

SK네트웍스는 유입되는 현금을 차입금 상환, 렌탈 사업 투자, 자사주 매입 등에 사용할 계획이다. 구체적으로 차입금 감축(8000억~9000억원), 신규투자(2000억~3000억원), 자사주 매입(1000억원) 등의 용처가 발생할 것으로 보인다. 가장 많은 자금이 쓰이는 곳은 단연 차입금 상환이다.

다만 매각 대금 납입은 양도기준일인 6월 1일에 완료될 예정이다. SK네트웍스의 연간 영업현금창출규모는 평균 1조원 가량이다. 지난해 9월 말 기준 SK네트웍스의 현금성자산 및 단기금융상품은 약 9000억원이다. 1년 이내 만기가 도래하는 단기성차입금 규모는 약 2조4000억원이다. 그밖에 계획된 설비투자비용(CAPEX) 및 지분 투자 등을 감안하면 매각 대금이 유입되기 이전까지 버티기에 유동성이 충분하다고 볼 수는 없다.

업계 관계자는 "SK네트웍스의 신임 CFO가 된 이영길 재무실장이 직영주유소 매각 거래 성사로 유동성에 숨통을 틔게 됐다"면서 "다만 매각대금이 6월에 납입되는 만큼 그 전까지 유동성에 위기 상황이 발생하지 않도록 신경을 기울여야 할 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '비상장사' 네이처리퍼블릭, CB발행 선택 까닭은

- [바이어 人사이드]고물가·왕서방 '이중고' 유통가, 품질·가격 잡기 '사활'

- [전환기 맞은 CJ올리브영]점포 자연 증가 '생태계 구축', 온라인까지 확장

- 오리온, 배당정책 '개별→연결' 실익 따져보니

- 삼성물산 패션, '메종키츠네 골프' 1년 반 만 철수

- [카카오의 변신, 브라이언을 지워라]'MZ' 부각된 박새롬 사외이사, AI 열풍 속 커지는 역할

- KDDF, 2기 체제 첫 인사 HLB제약 전복환 대표 영입

- 바이브컴퍼니, AI EXPO KOREA서 'AI 솔루션' 공개

- [Company Watch]'액면병합' 모비데이즈, 재무전략 재정비

- [K-배터리 밸류업 리포트]'열처리 장비사' 원준, 올해 전망 '맑음'