카드업계, 규제에 '속수무책'…중소형사 '치명타' [여전업계 위상 지각변동]②가맹점수수료 인하 대응 비용절감·사업다각화 '박차'

이장준 기자공개 2020-03-18 11:05:08

[편집자주]

여신전문금융업의 판도가 흔들리고 있다. 과거에는 카드사가 캐피탈사보다 '한 수' 위라는 평가가 많았다. 하지만 가맹점 수수료 인하 등 팍팍한 업황에 상황이 역전됐다. 이미 일부 캐피탈사는 자산이나 수익성 측면에서 중소형 카드사를 넘어섰다. 더벨이 여전업계에 변화가 나타난 배경을 살펴보고 카드사와 캐피탈사의 경쟁력을 되짚어봤다.

이 기사는 2020년 03월 13일 10:11 thebell 에 표출된 기사입니다.

카드사 본연의 업무만으로는 사업을 영위하는 게 사실상 불가능해졌다. 이 때문에 카드론 등 대출사업이나 자동차금융 같은 '부업'에 더 신경 쓰는 모양새다. 결국 카드업을 탈피해 대안을 찾지 못하면 도태될 위기에 직면했다. 빅데이터 사업에서 핀테크와의 무한경쟁도 이슈로 떠오를 전망이다.

◇2018년 이후 가맹점 수수료 '뚝'…카드론, 자동차금융 등 '부업' 늘려 방어

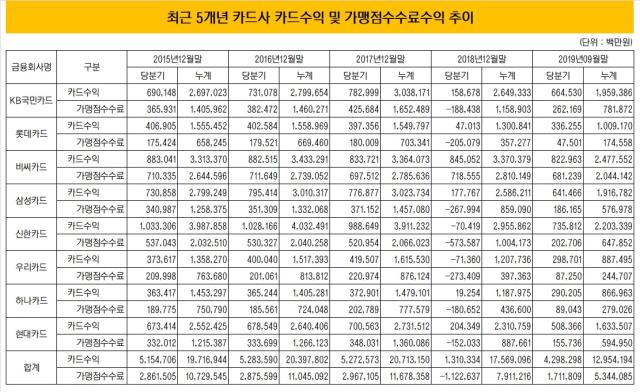

작년 3분기 기준 8개 카드사의 카드수익은 12조9542억원을 기록했다. 1년 전(16조2588억원)보다 20.3% 줄었다. 카드수익에는 가맹점 수수료를 비롯해 카드론·현금서비스, 연회비, 할부카드수수료 등이 포함된다.

그중에서도 카드수익 감소의 주범은 가맹점수수료다. 같은 기간 카드사의 가맹점수수료 수익은 9조339억원에서 5조3441억원으로 감소했다. 40.8%나 줄어들었다. 작년말 수수료 개편 때문이다.

금융당국은 2018년말 '카드수수료 종합개편방안'을 발표하고 우대가맹점 범위를 연 매출 5억원 이하에서 30억원 이하로 확대했다. 아울러 연매출 500억원 이하 가맹점까지 수수료율을 낮추도록 했다.

앞서 2018년부터 가맹점수수료 인하에 따른 타격이 본격화됐다. 2017년말 11조6784억원이었던 가맹점수수료 수익은 2018년말 7조9112억원으로 추락했다. 우대 수수료율 적용 범위를 넓히고 일반가맹점 수수료 상한을 낮추면서 가맹점 수수료 수익이 32.3% 쪼그라들었다.

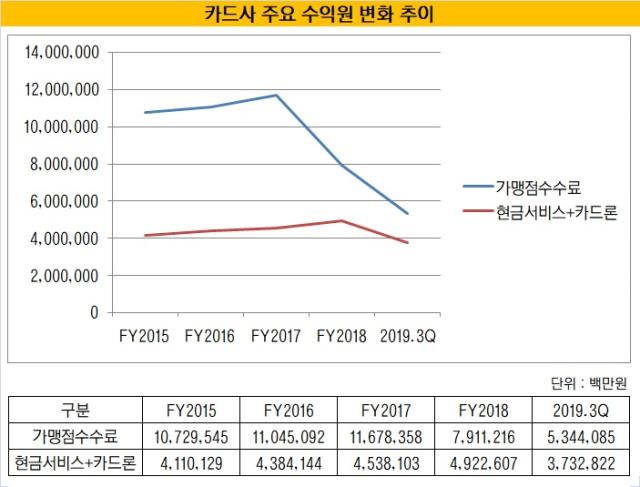

이에 따라 2017년말 2조2157억원이었던 카드사의 순이익도 2018년말 1조7388억원, 작년 3분기에는 1조3546억원으로 감소했다.

그나마 수익성을 방어한 건 카드론을 늘리거나 자동차금융 등 사업다각화에 나선 덕분으로 풀이된다. 카드사 입장에선 일종의 부수사업을 앞세운 셈이다.

특히 대출사업 수익은 꾸준히 증가세다. 현금서비스(단기대출)와 카드론(장기대출) 중에서도 카드론 확대에 집중했다. 대출영업과 연체율 관리가 수월하면서 조달금리가 낮기 때문이다. 연 2%대로 자금을 조달, 15% 수준의 대출금리로 쏠쏠한 재미를 봤다.

2015년말 2조9320억원이었던 카드론 수익은 2018년말 3조7659억원까지 증가했다. 작년에는 3분기까지 2조9027억원의 수익을 올렸다. 현금서비스까지 합치면 3조7328억원 수준이다. 본업인 가맹점사업 수익과의 격차는 큰 폭으로 줄었다.

캐피탈사의 주요 먹거리였던 자동차금융시장으로 보폭을 넓히기도 했다. 과거에는 신한카드와 삼성카드만이 자동차금융을 영위해왔다. 하지만 수익성 악화로 KB국민카드, 우리카드, 롯데카드도 캐피탈업을 따로 등록해 이 시장에 진입했다.

안전자산인 신차 위주로 취급해 수익성 자체가 크지는 않다. 2018년말 카드사가 자동차할부금융을 통한 수익은 2229억원을 기록했다. 작년에는 3분기까지 1825억원의 수익을 올렸다.

올해도 자동차금융에 대한 관심은 이어지고 있다. 작년까지는 5개사가 자동차금융을 취급했는데 올 들어 하나카드도 뛰어들 계획이다. 최근에는 신한카드가 현대캐피탈로부터 5000억원 규모의 장기렌터카 자산을 인수키로 했다.

◇사업다각화·비용절감으로 선방한 대형사, 직격탄 맞은 중소형사

일부 대형사는 선제적으로 사업다각화에 나서 수익성을 개선하거나 방어했다. 신한카드와 국민카드가 대표적이다.

신한카드는 자동차금융 강자 지위를 이어왔다. 지난해에는 자동차할부·리스에서 각각 1348억원, 1874억원의 영업수익을 올렸다. 보험, 여행, 렌탈 등 중개수수료도 짭짤한 수익원이 됐다. 신한베트남파이낸스(SVFC)을 인수한 것도 한 몫 했다.

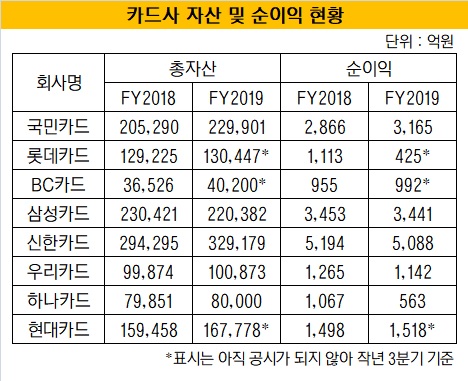

지난해 신한카드의 순이익은 5088억원으로 2018년(5194억원)보다 2% 가량 줄었다. 그럼에도 수익성이나 규모(32조9179억원) 측면에서 업계 1위 지위를 굳건히 지키고 있다.

국민카드는 대출자산을 늘리며 규모의 경제를 이뤘다. 이에 따라 국민카드의 자산은 22조9901억원까지 늘어나며 삼성카드를 넘어섰다. 자동차금융도 확대했고 작년부터 마케팅 등 출혈성 비용을 줄이는 경영효율화 전략을 폈다. 그 덕분에 지난해 순이익은 3165억원으로 2018년 2866억원보다 큰 폭으로 늘어났다.

또 다른 대형사인 삼성카드는 사업 다각화보다 비용 절감에 초점을 맞췄다. 법인구매카드와 할부·리스 등 저수익 자산을 줄이고 개인 신용판매를 늘렸다. 카드업계에서는 유일하게 자산이 감소했지만 순이익을 1년 전과 유사한 수준(3441억원)으로 맞췄다.

현대카드와 우리카드는 신용판매를 늘리고 허리띠를 졸라매는 전략을 폈다. 현대카드는 코스트코 독점계약을 따오면서, 우리카드는 '카드의정석' 시리즈 흥행에 힘입어 신판을 늘릴 수 있었다. 현대카드의 작년 3분기 신판매출은 1년 전보다 12% 증가한 5조1424억원을 기록했다. 우리카드도 신판자산이 1년 새 2000억원 가량 늘어났지만 순이익은 1년 새 약 120억원 줄었다.

반면 중소형사인 롯데카드와 하나카드는 어려운 한 해를 넘겼다. 롯데카드는 작년 3분기 425억원의 순이익을 기록했다. 2018년말 1113억원에 비하면 상당폭 떨어졌다. 매각 위로금 지급, 해외법인 처분에 따른 손실 등 일회성 요인이 크게 작용했다.

하나카드는 2018년말 1067억원에서 작년말 563억원으로 순이익이 줄었다. 규모가 작아 가맹점 수수료 인하에 따른 여파가 유독 컸다. 특별퇴직과 부가서비스 축소로 불거진 소송에서 패하면서 비용이 추가됐다.

◇카드업 탈피 본격화…'마이데이터' 시대 무한경쟁 돌입

카드업계의 미래도 장밋빛은 아니다. 아직까지 레버리지배율 규제가 성장에 발목을 잡고 있다. 레버리지배율은 자기자본 대비 총자산으로 카드사는 이를 6배로 제한받고 있다. 레버리지배율이 10배로 제한되는 캐피탈 업계보다 엄격히 적용되는 것이다. 작년말 삼성·BC카드를 제외한 카드사들의 레버리지배율은 5배를 넘은 것으로 알려졌다.

가맹점수수료 인하 이슈도 계속되는 만큼 카드사들은 너나할것 없이 카드업 탈피에 나섰다. 업계 선두 신한카드도 신용카드 중심의 사업 포트폴리오에서 완전히 벗어나 새 비즈니스 모델로 탈바꿈하겠다며 작년말 이례적으로 조직을 확장했다. '일류 디지털금융기업'으로 진화하겠다는 구상이다.

전업 카드사 중 가장 규모가 작은 하나카드 역시 '디지털 페이먼트사'로 거듭나겠다고 밝혔다. 토스와 제휴를 강화하고 구독경제 관련 사업을 확장하고 있다. 그동안 취급하지 않았던 중금리대출시장에도 뛰어들 방침이다.

이같은 기조는 올해 초 신용정보법 개정안이 국회 본회의를 통과하면서 더욱 힘이 실렸다. 당국이 혁심금융서비스로 지정해야만 가능했던 개인사업자 CB, 마이데이터 사업 등이 법적으로 가능해지면서 활성화될 전망이다. 빅데이터 사업의 첫걸음을 뗀 것이다.

다만 빅데이터 시장을 두고 핀테크 업체들과 무한 경쟁이 기다리고 있다. 카드사들은 선제적으로 관련 인력을 구축하는 등 준비에 나선 것으로 알려졌다.

카드업계 관계자는 "규제에 가로막힌 카드사들이 자동차금융에 문을 두드리고 해외 진출에도 적극적이다"며 "앞으로 마이데이터(MyData) 시대가 열리면 핀테크와의 주도권 싸움도 이슈가 될 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제약바이오 맨파워 분석]대웅, 경쟁사 대비 낮은 임금…불평 낮출 빠른승진·스톡옵션

- 사외이사는 누가 뽑아야 할까

- [Board Index/두산그룹]내부절차뿐인 CEO 승계정책…위원회 설치 의지는 밝혀

- [레버리지&커버리지 분석]HD현대오일뱅크 차입기조 관통하는 키워드 '장기'

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [Board Index/네이버]50개 계열 중 상장사 1곳뿐…사내이사 중심 구조

- [기업집단 톺아보기]효성, 20년전부터 준비된 계열분리 밑그림

- ['위기vs성장' 기로에 선 제약사]동국제약, 일반약 활용 확장의 명암 '비용고심'

- 삼성운용, 삼성벤처 DB 굴린다…OCIO 펀드 출시

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'