[코로나19 파장]'스테디셀러' 리자드 ELS, 역대급 폭락장 견뎌낼까유로스톡스50, 6개월새 27.5% 하락…리자드 배리어 '시험대'

최필우 기자공개 2020-03-18 08:29:36

이 기사는 2020년 03월 16일 11:37 thebell 에 표출된 기사입니다.

◇홍콩H지수 파장 후 흥행, 스테디셀러 등극

리자드형은 보편적인 지수형 스텝다운형 ELS에 리자드 배리어(barrier)를 추가한 구조다. 스텝다운형 ELS는 6개월에 한번 도래하는 평가일에 기초자산 가격이 배리어를 터지하면 상환이 지연된다. 리자드 ELS는 조기상환 배리어를 터치한다 해도 추가된 리자드 배리어를 건드리지 않으면 상환이 가능하다는 점에서 차이가 있다. 리자드 상환 시 쿠폰금리가 하락하지만 ELS의 최대 약점인 유동성 문제 보완이 가능하다.

리자드 ELS가 주목받기 시작한 건 2016년 홍콩H지수발 리스크가 불거진 이후다. 홍콩H지수 급락으로 녹인(Knock in) 배리어를 터치하거나 조기상환이 지연된 물량이 속출했다. 이에 수익률이 다소 낮다는 이유로 주목받지 못했던 리자드 ELS가 대안으로 급부상한 것이다. 은행이 ELS 최대 판매처로 떠오른 것도 리자드 배리어로 안전 장치가 보강됐기 때문이다.

리자드 ELS는 2018~2019년 미중 무역분쟁을 이겨내며 더욱 신뢰받는 재테크 수단이 됐다. 홍콩H지수가 1만선 밑으로 하락하는 등 부침이 있었으나 한번 더 진화를 거쳤다. 초창기엔 첫번째 평가일에만 리자드 배리어가 추가된 것과 달리 이젠 두번째 평가일에도 리자드 상환이 가능한 '더블 리자드' 구조가 보편화됐다. 기대수익률이 낮아졌으나 안정성은 한층 보강된 셈이다.

◇유로스톡스50 폭락, 리자드 배리어 '무소용' 구간

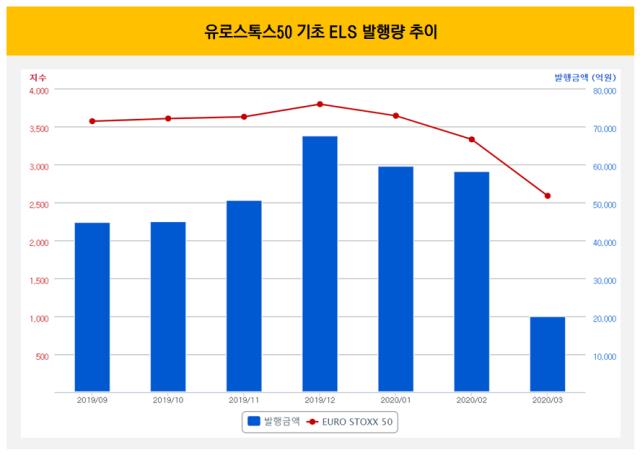

코로나19 사태로 리자드 ELS는 다시 시험대에 올랐다. 지난해 9월말 발행된 지수형 ELS는 이달말 첫 평가일이 도래한다. 유로스톡스 50, S&P 500이 각각 3570포인트, 2977포인트일 때 발행됐다. 유럽과 미국이 본격적으로 코로나19 리스크에 노출되면서 두 지수는 지난 13일 종가 기준 2586포인트, 2711포인트로 27.5%, 8.9% 씩 하락했다.

리자드 ELS의 첫번째 조기상환 배리어와 리자드 배리어는 각각 90~95, 80~85 수준이다. 두번째 평가일에는 85~90, 75~80으로 한계단 낮아진다. 6개월전 발행된 유로스톡스 50 기초 ELS는 첫번째 평가일은 물론 두번째 평가일에도 리자드 상환이 불가능한 구간까지 하락한 셈이다. S&P 500 기초 ELS는 아직 첫 평가일에 조기상환이 가능한 수준이지만 증시가 전례 없는 등락을 반복하고 있어 낙관할 수 없다.

리스크에 노출되는 ELS는 추가적인 증시 하락과 장기 침체가 현실화됐을 때 가파르게 늘 것으로 관측된다. 한국예탁결제원에 따르면 지난해 9월 발행된 유로스톡스 50 기초 ELS는 4조4774억원이다. 이어 10월(4조4894억원), 11월(5조533억원), 12월(6조7549억원), 1월(5조9580억원), 2월(5조8030억원) 규모로 발행됐다. 현 지수 수준이 유지되거나 추가 하락시 지난달 발행 ELS까지 상환이 지연될 수 있다.

◇'전례없는' 급락 잇따라, 구조화상품 신뢰 '직격탄'

물론 리자드 ELS의 대량 손실을 점치는 목소리는 많지 않다. 증시 급락으로 공포감이 조성되고 있지만 3년 만기가 도래할 때까진 만기 배리어를 충족시키는 지수 수준을 회복한 경우가 대부분이었기 때문이다.

다만 리자드 상환 장치가 가동되지 않으면 상품에 대한 선호도는 과거에 비해 하락할 가능성이 높다. 리자드 ELS 투자자들은 투자기간을 6개월 또는 최악의 경우 1년으로 염두에 둔 경우가 대부분이다. 투자 3년후 원리금을 회수해도 유동성 측면에서 만족도가 떨어지게 될 것이란 분석이다.

또 백테스트에 대한 신뢰도가 낮아지면서 구조화상품 침체기에 접어들 가능성이 제기된다. 백테스트란 동일한 구조를 과거에 대입해 수익 또는 손실 가능성이 얼마나 되는지 따져보는 기법이다. 발행사가 독일 10년물 국채금리 백테스트 결과를 낙관하면서 지난해 파생결합펀드(DLF) 손실 사태가 발생하기도 했다. 최근 닛케이225 선물 거래 헤지펀드 전액 손실 사태를 맞이한 위너스자산운용도 과거의 지수 흐름을 기반으로 전략을 짰으나 전례없는 하락장에서 금융 사고에 직면했다. 리자드 배리어 역시 백테스트에 기반해 정해지고 있는데 이번 하락장에서 조기상환에 실패하면 기존 방식대로 발행을 이어가기 어려울 수 있다는 설명이다.

시중은행 관계자는 "S&P 500이 1거래일 기준 역대 최대 하락폭을 기록하는 등 예상치 못했던 국면이 펼쳐지고 있다"며 "구조화상품의 경우 능동적인 대처에 어려운 점이 있어 변동성 장세가 장기간 이어질 경우 투자자 선호도가 하락할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

최필우 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- '황병우 체제' DGB금융, 사외이사 제도 개선 이어간다

- DGB금융, C레벨 임원 '외부 영입' 기조 이어간다

- [금융지주 해외은행 실적 점검]신한 SBJ은행, 글로벌조직 내 날로 커지는 존재감

- [금융지주 해외은행 실적 점검]신한은행 인도본부, 현지 공략법 새로 쓴다

- JB금융, 자사주 소각 딜레마 '대주주 지분율 한도'

- [우리은행 글로벌그룹 대수술]인도·방글라 지역본부 '성장 불씨' 살리기 한창

- [우리은행 글로벌그룹 대수술]우리아메리카은행, 글로벌그룹 침체 속 '맏형 노릇' 톡톡

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실