[코스닥 주총 돋보기]'사업 추가'로 드러난 성호전자 수익성 고민판가 하락·원가 상승 여파 탓, 소독기기 제조업 추가 '활로 모색'

박창현 기자공개 2020-03-24 07:05:13

이 기사는 2020년 03월 23일 10:31 thebell 에 표출된 기사입니다.

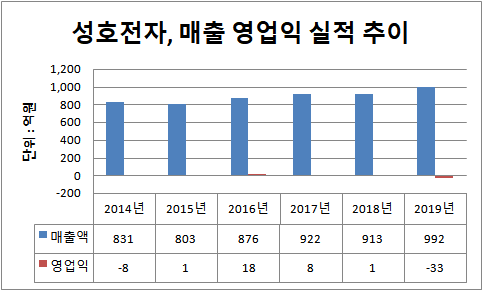

국내 1위 콘덴서 제조업체 '성호전자'는 지난해 실적 부진의 늪에 빠졌다. 매출은 전년과 비교해 8.6% 오른 992억원을 기록했지만, 수익성이 문제였다. 기존 고객사 납품 제품의 판가 인하와 생산성 저하에 따른 원가 상승, 원자재 구매 비용 증가 등 각종 악재가 겹치면서 수익성이 크게 악화했다.

실제 성호전자는 작년 매출 증가에도 불구하고 영업적자 33억원을 기록해 적자로 전환했다. 성호전자가 영업적자를 기록한 것은 2014년 이후 5년 만이다. 당시 영업적자 규모는 9억원에 불과했다.

대규모 적자 실현으로 수익성 문제가 온전히 수면 위로 드러났을 뿐, 이미 수년 전부터 이익 창출은 성호전자의 가장 큰 고민거리였다. 이익을 낸 해에도 대표적인 수익성 지표인 영업이익률이 1%도 안 된 적이 많았다. 당장 2018년만 해도 이익률이 0.1%에 불과했다.

주력 아이템과 생산 납품 방식 등 구조적인 문제가 발목을 잡았다는 분석이다. 성호전자는 프린터와 공기청정기, 제습기, LED 조명 등에 들어가는 SMPS와 디지털 TV용 필름콘덴서를 주로 생산하고 있다.

SMPS 사업의 경우, 대기업 중심의 TV용 제품이 아니라 비주류 카테고리의 중소·중견기업향 납품이 많기 때문에 다품종 소량 생산 체제로 운영될 수밖에 없다. 그로 인해 라인 교체가 잦고 생산 효율성도 떨어져 관리 비용 부담이 가중되고 있다.

필름콘덴서는 고부가 가치용 고가 설비를 가동하지만 저부가 제품 주문이 많은 탓에 개당 생산성이 떨어지고 수익성이 악화하는 악순환이 이어지고 있다. 이에 중국산 설비 도입과 해외법인 설비 이전 등을 통해 전반적인 효율성 제고를 꾀하고 있다.

실적 부진이 이어지자 성호전자는 이달 24일 예정된 정기 주주총회에서 '전자상거래업'과 '소독기기 제조 판매업'을 새롭게 사업 목적에 추가할 계획이다. 코로나 19 사태 등으로 개인위생에 대한 관심도가 높아지자 소독 기기를 꼭 집어 사업 목적에 추가한 것으로 관측된다.

2세 후계 구도가 완성된 상황에서 분위기 반전을 위한 카드라는 분석도 나온다. 박현남 회장의 아들이자 적통 후계자인 '박성재 부사장'은 2018년을 기점으로 100% 개인회사인 '서룡전자'를 앞세워 성호전자 승계를 마무리 지었다.

서룡전자는 성호전자 유상증자에 잇달아 참여하면서 13.4%의 지분을 확보, 최대주주 자리를 꿰찬 상태다. 박 부사장 개인 지분율(2.41%)까지 더하면 전체 보유분은 15.81%에 달한다. 일련의 승계 거래를 통해 2세 지배체제가 완성 단계로 접어든 형국이다. '박 부사장→서룡전자→성호전자'로 이어지는 새로운 지배체제가 구축된 만큼 신사업 검토 등 다양한 변화를 꾀하고 있다는 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다