[Company Watch]SK하이닉스, 대규모 자금조달에 금융비용 급증2013년 이후 최고치…총차입금 5.3조→11.7조까지 증가

김슬기 기자공개 2020-03-27 08:11:20

이 기사는 2020년 03월 26일 14:00 thebell 에 표출된 기사입니다.

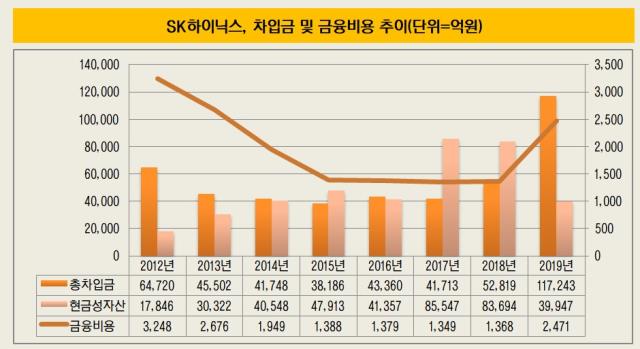

26일 한국기업평가에 따르면 지난해 SK하이닉스 금융비용은 2471억원이었다. 전년 대비 81%(1103억원) 증가했다. 금융비용은 이자비용과 매출채권처분손실을 합한 개념이다. SK하이닉스 감사보고서를 보면 지난해 이자비용은 2385억원, 매출채권처분손실은 86억원이다. 금융비용은 2013년(2676억원) 이후 가장 높은 수준이다.

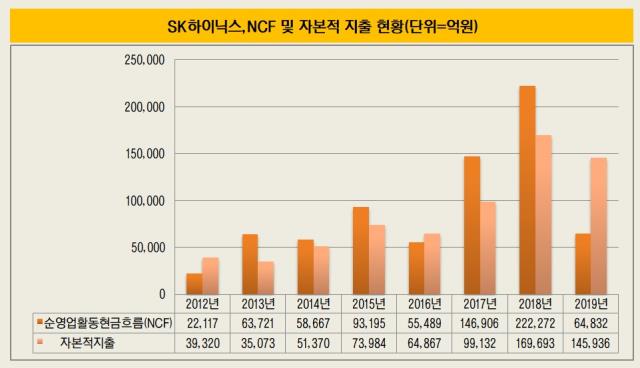

금융비용이 확대된 데에는 대규모 차입을 꼽을 수 있다. 지난해 SK하이닉스는 주력제품인 D램 수요 부진과 가격 하락으로 현금창출력이 큰 폭으로 떨어졌다. 작년 순영업활동현금흐름(NCF)이 6조4832억원까지 떨어진 상황에서 자본적지출(CAPEX)은 14조5936억원이었다.

대규모의 자금조달은 필연적인 결과였다. 2018년 5조2819억원이었던 총차입금(단기차입금, 유동성장기부채, 사채, 장기차입금 등 포함)은 11조7243억원으로 늘었다. 단기차입금은 5858억원에서 1조1684억원으로, 장기차입금은 2조1616억원에서 6조360억원으로 확대됐다. 현금성자산은 같은 기간 8조3694억원에서 3조9947억원으로 축소됐다. 내부 현금만으로는 자금조달이 어려웠음을 의미한다. 차입금 의존도도 같은 기간 8.3%에서 18.1%로 확대됐다.

2013년 이후 금융비용이 가장 크다는 것은 SK그룹 편입 후 가장 어려운 시기라는 뜻이기도 하다. 2013년은 SK하이닉스의 대주주가 SK텔레콤으로 바뀐 뒤 본격적으로 영업을 시작한 시점이다. 2012년 2월 SK텔레콤은 유상증자 참여, 구주인수 등을 통해 20%대의 지분을 인수했다. 인수금으로 3조3747억원을 썼다.

SK그룹 편입 전 SK하이닉스의 재무상황은 좋지 않았다. 2011년 매출액은 10조3958억원이었으나 영업이익은 1052억원에 불과했다. 당기순손실 규모는 560억원이었다. 대주주 손바뀜이 있었던 2012년에는 영업손실 2273억원, 당기순손실 1588억원을 기록했다. 금융비용으로도 3000억원 이상이 나갔다.

하지만 2013년을 기점으로 지표가 좋아졌다. 매출은 14조원대로 뛰었고 영업이익도 3조3798억원까지 증가했다. 당기순이익도 2조8729억원을 기록했다. 그해 금융비용은 2676억원이었다. 이후 금융비용은 2014년 1900억원대에서 2015~2018년까지 1300억원대를 유지했다.

당시 총차입금 규모는 3조~4조원대를 유지했다. 현금성자산을 감안한 순차입금 규모는 2014년 1200억원, 2015년 마이너스(-)9727억원, 2016년 2003억원, 2017년 -4조3834억원, 2018년 -3조874억원이었다. 그만큼 현금 창출력이 뛰어났다.

또 2017년, 2018년에는 반도체 슈퍼사이클에 힘입어 매출액이 30조원, 40조원까지 확대됐고 NCF 역시 14조원, 22조원으로 증가했다. 대규모 설비투자에도 큰 무리가 없었다. 하지만 지난해 대규모 투자와 실적 악화로 분위기가 달라졌다. 지난해 실적 컨퍼런스콜에서 차진석 재무·구매담당(CFO)는 올해 장비투자 등 CAPEX를 줄이겠다고 밝히기도 했다.

올해 초 SK하이닉스는 회사채 시장에서만 1조600억원을 조달했다. 발빠르게 움직인 덕에 코로나19 바이러스 여파를 빗겨났지만 반도체 업황 개선 속도가 더뎌지면서 현금창출력에는 물음표가 찍혔다. 현금이 돌지 않으면 금융비용 축소도 쉽지 않을 것으로 보인다.

시장 관계자는 "코로나19 바이러스로 인한 글로벌 수요 감소 등으로 상반기 수요 회복은 쉽지 않을 예정"이라며 "올해 설비투자를 10조원 이하로 집행할 것으로 보이며 신규 증설을 최대한 배제하고 효율적으로 투자할 것"이라고 평했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- "포스코와 철강·2차전지 자동화 로봇사업 확대"

- [제약바이오 맨파워 분석]1세대 바이오텍 숙명 '승계', 리가켐바이오의 '후계양성'

- [K-바이오 클러스터 기행|대전]빅파마 찜한 바이오 다 모였다 '산·학·연' 집결 경쟁력

- [이스트소프트는 지금]SW에서 AI로 체질개선, 핵심은 '시니어 케어'

- [코스닥 코스메틱 리뉴얼]'2차전지·신재생·건설' 신사업 행렬, 돌파구 찾을까

- '비상장사' 네이처리퍼블릭, CB발행 선택 까닭은

- [바이어 人사이드]고물가·왕서방 '이중고' 유통가, 품질·가격 잡기 '사활'

- [전환기 맞은 CJ올리브영]점포 자연 증가 '생태계 구축', 온라인까지 확장

- 오리온, 배당정책 '개별→연결' 실익 따져보니

- 삼성물산 패션, '메종키츠네 골프' 1년 반 만 철수

김슬기 기자의 다른 기사 보기

-

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- [Rating Watch]'주인 바뀌는' SK렌터카, 1년만에 'A0'로 강등되나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- [Rating Watch]하나증권, 등급전망 '부정적' 달게 된 배경은

- [Market Watch]'잠잠한' ESG 시장, KT&G 녹색채권 주목받는 배경은

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'