[PE 포트폴리오 엿보기]KCGI-헬리오스의 이노와이어리스, 5G 수혜 ‘톡톡’전문경영인 체제·성과체계 보완…장비수요 증가에 함박웃음

최익환 기자공개 2020-05-27 08:14:03

이 기사는 2020년 05월 26일 14:32 thebell 에 표출된 기사입니다.

◇실적 1등공신은 ‘5G 계측장비’…스몰셀 매출도 주목

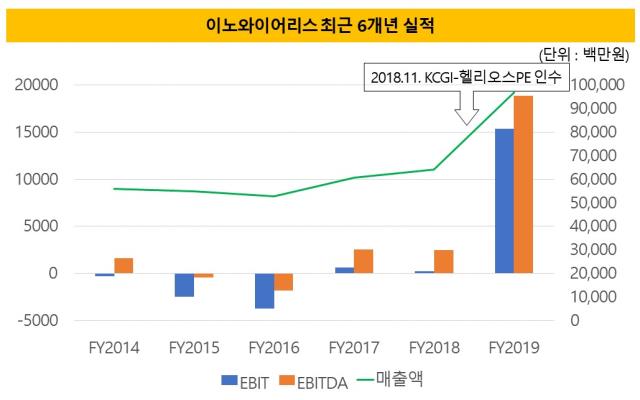

이노와이어리스는 2019년 연결기준으로 매출 968억원·영업이익 153억원의 실적을 기록했다. 2018년 연결기준 매출 640억원·영업이익 2억원에 비해 큰 폭의 성장이다. 사실 이는 2019년 2분기 T&M(계측장비) 사업부가 한꺼번에 매출 111억원을 인식하고 미국과 유럽법인의 실적이 크게 뛰어올랐기 때문이다. 개별기준으로 바라본 이노와이어리스는 2018년 매출 427억원·영업이익 34억원을 기록한데 이어, 2019년엔 매출 650억원·영업이익 125억원을 기록했다.

이노와이어리스의 실적 개선에 시장이 먼저 반응하는 모습이다. KCGI-헬리오스PE가 투자를 단행할 당시 2만원대 초반에 머물던 주가는 지속적으로 우상향 곡선을 그리며 최근 5만원대 중반까지 올랐다. 1000억원대 중반이던 시가총액은 어느새 3600억원을 넘어섰다.

이같은 이노와이어리스의 고공행진은 세계 주요국이 5G 이동통신으로의 전환을 지속하며 시작됐다. 회사는 통신용 시험·계측장비와 소형기지국(스몰셀)을 주력제품으로 삼고 있다. 이에 더해 무선망 최적화를 위한 솔루션을 동시에 판매하고 있다. 자연스레 5G 망 구축에 나서는 이동통신사들에 대한 장비와 솔루션 매출이 증가할 수밖에 없는 상황이다.

전 세계를 덮친 코로나19의 악재로 일부 주요국 이동통신사들이 5G 망 구축을 미루고 있으나, 이노와이어리스의 실적에는 별다른 영향이 없었다. 통상적으로 통신사들은 본격적인 망 구축 이전에 기지국 위치와 커버리지 조정 등의 작업을 진행한다. 망 구축은 늦어졌지만 선행작업은 이뤄지고 있는 상황으로, 계측장비 수요는 유지되고 있다는 게 업계 관계자들의 설명이다.

◇내부승진으로 대표 발탁…사기진작 위해 성과급 보완

KCGI-헬리오스PE는 이노와이어리스에 시도한 내부 변화도 성과로 나타나는 모습이다. 내부승진을 통해 기술중심조직으로의 변화를 추구하는 한편, 현장의 사기진작도 노리고 있다.

지난해 11월 이노와이어리스의 새 대표이사로 취임한 곽영수 씨는 앞서 회사의 최고기술책임자(CTO)를 지내온 인물이다. 회사의 창립 멤버 중 한 명으로 그동안 CDMA와 LTE, 와이브로 등 통신망 계측장비에 대한 개발경험이 풍부한 것으로 알려진다.

이 밖에 회사의 성장에 따른 과실을 임직원들이 고르게 나눠갖도록 성과체계 역시 보완했다. 실제 이노와이어리스는 성과급을 소폭 인상하고 영업보상체계를 구축했다.

◇5G 장비 추가수혜 기대…엑시트 성사여부는 미지수

5G 이동통신 장비 수요증가의 수혜를 톡톡히 입은 이노와이어리스는 향후 추가적인 수혜 역시 기대하는 모습이다. 코로나19의 영향이 가시고 본격적인 5G 망 구축이 진행되면 이노와이어리스의 스몰셀 역시 매출증가의 공신이 될 가능성이 높기 때문이다.

네트워크 트래픽이 기하급수적으로 늘어날 것으로 보이는 인도와 중국 시장에서는 소형 기지국인 스몰셀의 수요가 상당할 것으로 예측된다. 하반기 인도 최대 통신사인 릴라이언스지오에 스몰셀 납품을 앞두고 있고, 내년에는 국내 통신사에도 해당 제품을 판매할 예정이다.

하반기 국내 통신사들이 28Ghz 이상의 고주파 대역 추가 투자를 앞두고 있고, 유럽과 미국에서 주파수 경매가 진행되는 점은 이노와이어리스의 추가적인 성장 모멘텀으로 평가된다. 지난해 하반기부터 중국 시장에서의 영업을 개시한 점 역시 향후 매출증대 요인이 될 가능성이 높다.

올해 2월 130억원 상당의 전환사채(CB)를 보통주로 전환한 KCGI-헬리오스PE의 기대감 역시 높아지는 분위기다. 주가상승으로 300억원에 가까운 평가이익과 전환청구권 행사에 따른 215억원의 추가 평가이익을 이미 낸 KCGI-헬리오스PE는 경영권 공동인수자 LIG넥스원의 콜옵션 기한인 2021년 5월까지 엑시트 방안을 결정해야 한다.

다만 주가 상승으로 인해 고민은 깊어질 전망이다. KCGI-헬리오스PE와 LIG넥스원은 인수 당시 취득가(2만5000원)에 콜옵션 대금 지급일을 기준으로 연복리 12%를 적용한 가격을 행사가로 정했다. 그러나 주가가 크게 상승하면서 콜옵션이 행사될 경우엔 FI(재무적투자자)의 이익을 상당부분 포기해야하는 상황이 됐다. 당초 유력한 엑시트 상대방이었던 LIG넥스원과의 협의가 엑시트의 향방을 가를 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다